Drohnen Video: Luftrecht, Versicherung, etc von RA Joachim J. Janezic

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden. Mehr Informationen

Den ganzen Artikel und alle rechtlichen Informationen und Vorgaben zu Privatsphäre und Versicherung, hier: Drohnen im österreichischen Luftrecht.

Personenbezogene Drohnenversicherung in Österreich: Warum sie nicht reicht

Zuletzt aktualisiert am 1. Juni 2026.

Kurzantwort: Eine bloß personenbezogene Drohnenversicherung reicht in Österreich nach unserer durch Gutachten gestützten Rechtsansicht nicht als gesetzeskonforme Drohnen-Pflichtversicherung aus. Weder eine reine Betreiber-Versicherung noch eine reine Fernpilotenversicherung ersetzt die Pflichtversicherung für das konkret betriebene UAS. Entscheidend ist, dass die konkrete Drohne als versichertes Risiko dem Versicherungsvertrag nachvollziehbar zugeordnet ist – typischerweise über Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer.

read more…Schlussregel: Die österreichische Drohnen-Pflichtversicherung ist nicht bloß Betreiber-Versicherung und nicht bloß Fernpiloten-Versicherung. Sie muss dem konkret betriebenen UAS als versichertem Risikogegenstand zuordenbar sein.

Drohnenversicherung über Vereins-Sammelpolizze: Storno ohne Wissen des Betreibers

Zuletzt aktualisiert am 28.05.2026

Kurzantwort: Eine Vereins- oder Sammelpolizze kann für Drohnenbetreiber in Österreich riskant sein, wenn der registrierte Betreiber nicht selbst Versicherungsnehmer ist. Selbst ein Versicherungsnachweis mit Hersteller, Modell, MTOM und Seriennummer hilft im Schadenfall nicht, wenn die Sammelpolizze wegen Prämienrückstand bereits storniert wurde und der Betreiber vom Wegfall der Deckung nichts erfährt.

read more…Kernaussage: Die Seriennummer löst das Gerätezuordnungsproblem. Sie löst aber nicht das Sammelpolizzenproblem. Wenn der registrierte Drohnenbetreiber nicht selbst Versicherungsnehmer ist, kann er vom Wegfall der Deckung abgeschnitten sein und seine Meldepflichten nach § 167 LFG praktisch nicht erfüllen.

Drohnenversicherung ohne Seriennummer: Direktes Klagerecht läuft ins Leere

Zuletzt aktualisiert am 30.05.2026

Kurzantwort: Das direkte Klagerecht nach § 166 LFG hilft dem Geschädigten nur dann praktisch weiter, wenn die schadenverursachende Drohne einem konkreten Versicherungsvertrag zugeordnet werden kann. Fehlen Hersteller, Modell, MTOM und individuelle Drohnen-Seriennummer im Versicherungsnachweis, kann der Geschädigte zwar einen Versicherungsnachweis sehen, aber nicht zuverlässig beweisen, dass genau diese Drohne vom betreffenden Versicherungsvertrag umfasst war.

read more…Kernaussage: Die Betreibernummer verbindet die Drohne mit der Betreiberin. Die Seriennummer im Versicherungsnachweis verbindet die konkrete Drohne mit der Polizze. Für das direkte Klagerecht nach § 166 LFG braucht der Geschädigte genau diese Zuordnung.

Drohnenversicherung ohne Seriennummer: Beweisproblem im Schadenfall

Zuletzt aktualisiert am 30.05.2026

Kurzantwort: Eine Drohnenversicherung ohne Seriennummer kann im Schadenfall ein erhebliches Beweisproblem auslösen. Das gilt besonders dann, wenn ein Drohnenbetreiber mehrere eigene Drohnen besitzt, regelmäßig auch fremde Drohnen testet und die Polizze nur pauschal „alle Drohnen des Betreibers“ beschreibt. Ohne vor dem Schaden dokumentierte Gerätedaten kann strittig werden, ob die schadenverursachende Drohne tatsächlich zum versicherten Betreiberbestand gehörte.

read more…Kernaussage: Die Drohnen-Seriennummer ist nicht nur für Kontrollen wichtig. Sie ist im Schadenfall auch ein praktisches Must-have als Vorher-Nachweis gegenüber der eigenen Versicherung: Sie dokumentiert, welche konkrete Drohne bereits vor dem Schaden dem Versicherungsvertrag zugeordnet war.

Drohnenversicherung ohne Seriennummer: Kontrollproblem in Österreich

Zuletzt aktualisiert am 19.05.2026

Kurzantwort: Eine erfolgreiche Drohnenregistrierung bei der Austro Control ist kein Beweis dafür, dass der mitgeführte Versicherungsnachweis im Kontroll- oder Schadenfall eindeutig zur konkret geflogenen Drohne passt. Problematisch wird es vor allem dann, wenn ein Fernpilot eine fremde Drohne fliegt und nur eine allgemeine Vereins-, Sammel- oder Personenbestätigung ohne Hersteller, Modell, MTOM und Drohnen-Seriennummer vorlegen kann.

read more…Kernaussage: Die Drohnen-Seriennummer ist in Österreich für einen eindeutigen, kontrolltauglichen und schadentauglichen Versicherungsnachweis ein praktisches Must-have. Sie ist das stärkste Identifikationsmerkmal der konkreten Drohne und verbindet die Versicherungspolizze mit dem tatsächlich geflogenen UAS. Da bei der Austro-Control-Registrierung nur der Betreiber und nicht die einzelne Drohne registriert wird, muss der Versicherungsnachweis selbst die Zuordnung zum konkret geflogenen UAS ermöglichen.

Falsche Drohnenversicherung in Österreich: Praxisbeispiele, bei denen es gefährlich wird

Zuletzt aktualisiert am 06.06.2026

In diesem Beitrag sammeln wir typische Praxisfälle, in denen Drohnenbetreiber trotz erfolgreicher Registrierung bei der Austro Control keinen ausreichend eindeutigen oder rechtssicheren Versicherungsnachweis für das konkret betriebene UAS vorlegen können.

Transparenz und Methodik: Diese Praxisbeispiele werden von Mag. Hannes Fischler & Dominique Niederkofler für AIR&MORE erstellt. AIR&MORE ist Versicherungsmakler und Berater in Versicherungsangelegenheiten mit Schwerpunkt Drohnen, UAS, Modellflug, Luftfahrt und Flugsport. Wenn Kundinnen oder Kunden über AIR&MORE eine Drohnenversicherung abschließen, kann AIR&MORE dafür vom Versicherer vergütet werden.

Unsere Einordnung folgt dem gesetzlichen Auftrag von Versicherungsmaklern, die Interessen ihrer Versicherungskunden überwiegend zu wahren und nach den Umständen des Einzelfalls den bestmöglichen Versicherungsschutz zu vermitteln. Deshalb prüfen wir Drohnenversicherungen besonders streng auf klare Polizzennummer, eindeutige Gerätedaten, gesetzliche Mindestanforderungen und nachvollziehbare Zuordnung zum konkret betriebenen UAS.

Die dargestellten Fälle sind anonymisiert, teilweise verdichtet und dienen der Veranschaulichung typischer Problemkonstellationen. Wir unterscheiden dabei zwischen Primärquellen wie Gesetzestexten, Austro-Control-Informationen und behördlichen Unterlagen sowie weiterführenden eigenen Einordnungen, Gutachten und Praxisanalysen.

Hinweis zur Fallbibliothek: Diese Seite ist als wachsende, kuratierte Sammlung angelegt. Wir starten bewusst mit der Fallgruppe „fehlende oder unklare Drohnen-Seriennummer“, weil daran besonders gut sichtbar wird, warum eine Drohnenversicherung in Österreich dem konkret betriebenen UAS zugeordnet sein muss. Weitere Fallgruppen werden nach fachlicher Prüfung und Anonymisierung laufend ergänzt.

read more…

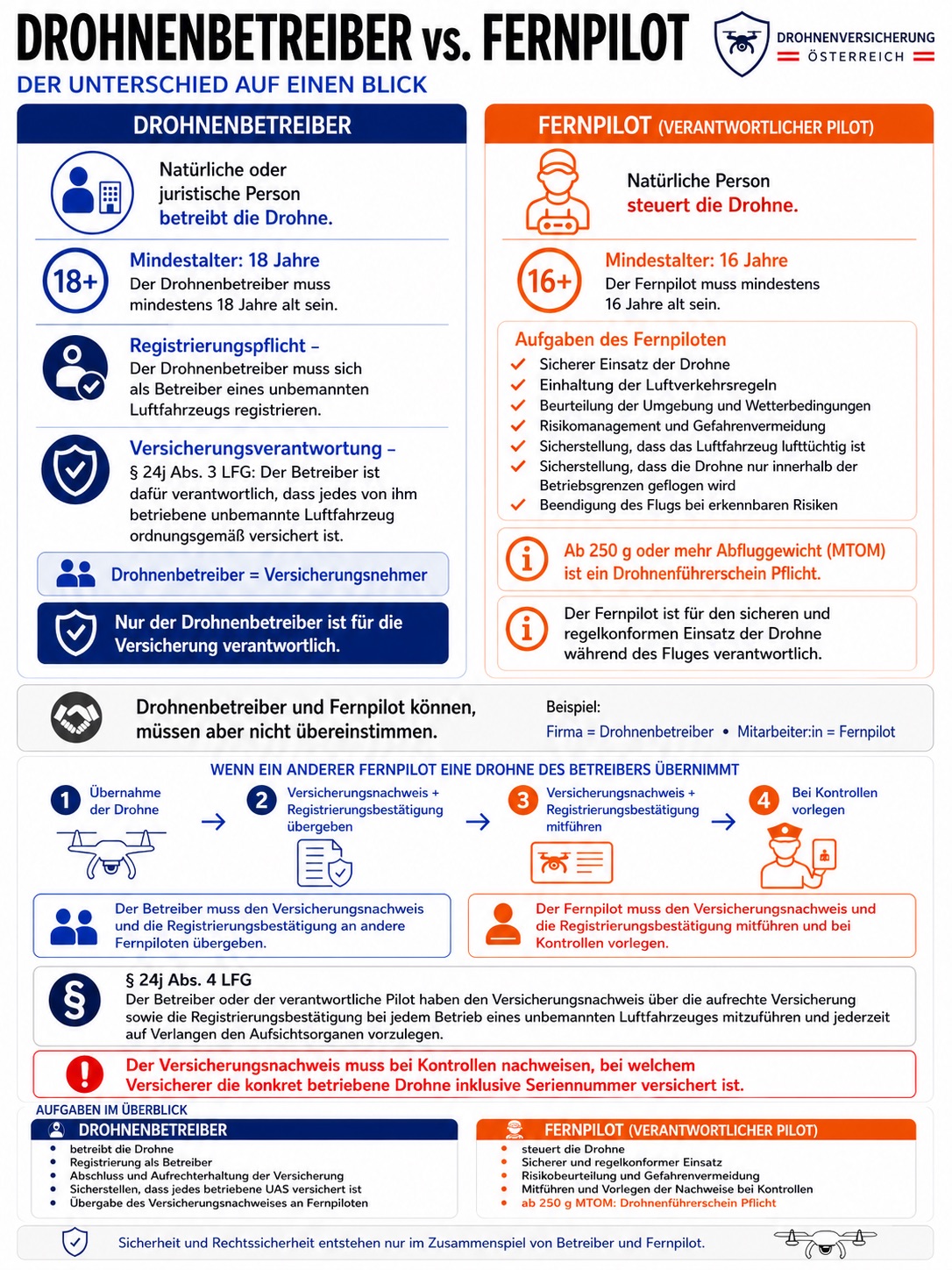

Vergleich Drohnenbetreiber und Drohnenpilot

Zuletzt aktualisiert am 06.06.2026

Infografik: In Österreich wird der Betreiber registriert. Betreiber und Fernpilot können auseinanderfallen; der Betreiber bleibt trotzdem für Registrierung und richtigen Versicherungsschutz verantwortlich.

Kurz erklärt: Unterschied zwischen Drohnenbetreiber und Drohnenpilot

In diesem Beitrag erklären wir den Unterschied zwischen Drohnenbetreiber und Drohnenpilot. In Österreich wird grundsätzlich der Betreiber registriert, während der Fernpilot die Drohne tatsächlich steuert. Beide Rollen können ident sein, müssen es aber nicht. Gerade deshalb ist wichtig zu verstehen, dass der Betreiber für Registrierung und richtigen Versicherungsschutz verantwortlich bleibt, auch wenn jemand anderer die Drohne fliegen lässt bzw. „pilotiert“. Zudem kursieren verschiedene Bezeichnungen für die Rolle des tatsächlichen Steuerers bzw. „Drohnenpiloten“, auf die wir auch eingehen werden. Dabei erheben wir mit dieser FAQ-Sammlung keinen Anspruch auf Vollständigkeit. Sollten weitere Fragen zu den unterschiedlichen Rollen von Drohnenbetreiber und Fernpilot auftauchen, könnt Ihr diese gerne an uns richten.

Wer ist der Drohnenbetreiber?

Der Drohnenbetreiber ist die natürliche oder juristische Person, die ein UAS betreibt oder zu betreiben beabsichtigt. In Österreich ist der Betreiber für Registrierung und richtigen Versicherungsschutz verantwortlich.

Wie alt muss der Drohnenbetreiber sein?

Wenn der Drohnenbetreiber eine natürliche Person ist, muss er in Österreich grundsätzlich mindestens 18 Jahre alt und voll geschäftsfähig sein. Betreiber können aber auch juristische Personen sein. Quelle: osterreich.gv.at

Muss sich der Drohnenbetreiber registrieren?

Nicht automatisch. Der Drohnenbetreiber muss sich laut EU-Drohnenverordnung registrieren,

a) wenn er in der „offenen“ Kategorie eines der folgenden unbemannten Luftfahrzeuge betreibt:

- ein Luftfahrzeug mit einer MTOM von 250 g oder mehr, das bei einem Aufprall auf einen Menschen eine kinetische Energie von über 80 Joule übertragen kann,

- ein mit einem Sensor, der personenbezogene Daten erfassen kann, ausgerüstetes unbemanntes Luftfahrzeug.

b) wenn er in der „speziellen“ Kategorie ein unbemanntes Luftfahrzeug einer beliebigen Masse betreibt. Quelle: eur-lex.europa.eu

Da die allermeisten Drohnen über Kameras verfügen, die personenbezogene Daten erfassen können, besteht beim Großteil handelsüblichen Drohnen eine Registrierungspflicht für den Drohnenbetreiber.

Muss der Drohnenbetreiber die Drohnenversicherung abschließen?

Ja, bei UAS mit Pflicht zur Betreiberregistrierung ist gemäß § 24j Absatz 3 LFG in Österreich ausschließlich der Drohnenbetreiber – und nicht der Fernpilot – dafür verantwortlich, dass für jedes betriebene UAS eine gesetzeskonforme Haftpflichtversicherung besteht. Gemäß § 164 Absatz 1 LFG muss auch der Halter (= in der Praxis der Betreiber) eines Luftfahrzeugs die Haftpflichtversicherung abschließen.

Ist der Drohnenbetreiber für die Drohnenversicherung verantwortlich?

Ja. Der Drohnenbetreiber ist für Abschluss, Aufrechterhaltung und gesetzeskonforme Ausgestaltung des Versicherungsschutzes verantwortlich.

Kann der Drohnenbetreiber auch der Drohnenpilot sein?

Kann der Drohnenbetreiber jemand anderer als der Drohnenpilot sein?

Ja, der Drohnenbetreiber kann eine andere Person als der Drohnenpilot sein, zum Beispiel ein Unternehmen als Drohnenbetreiber und ein Mitarbeiter als Drohnenpilot der Drohne.

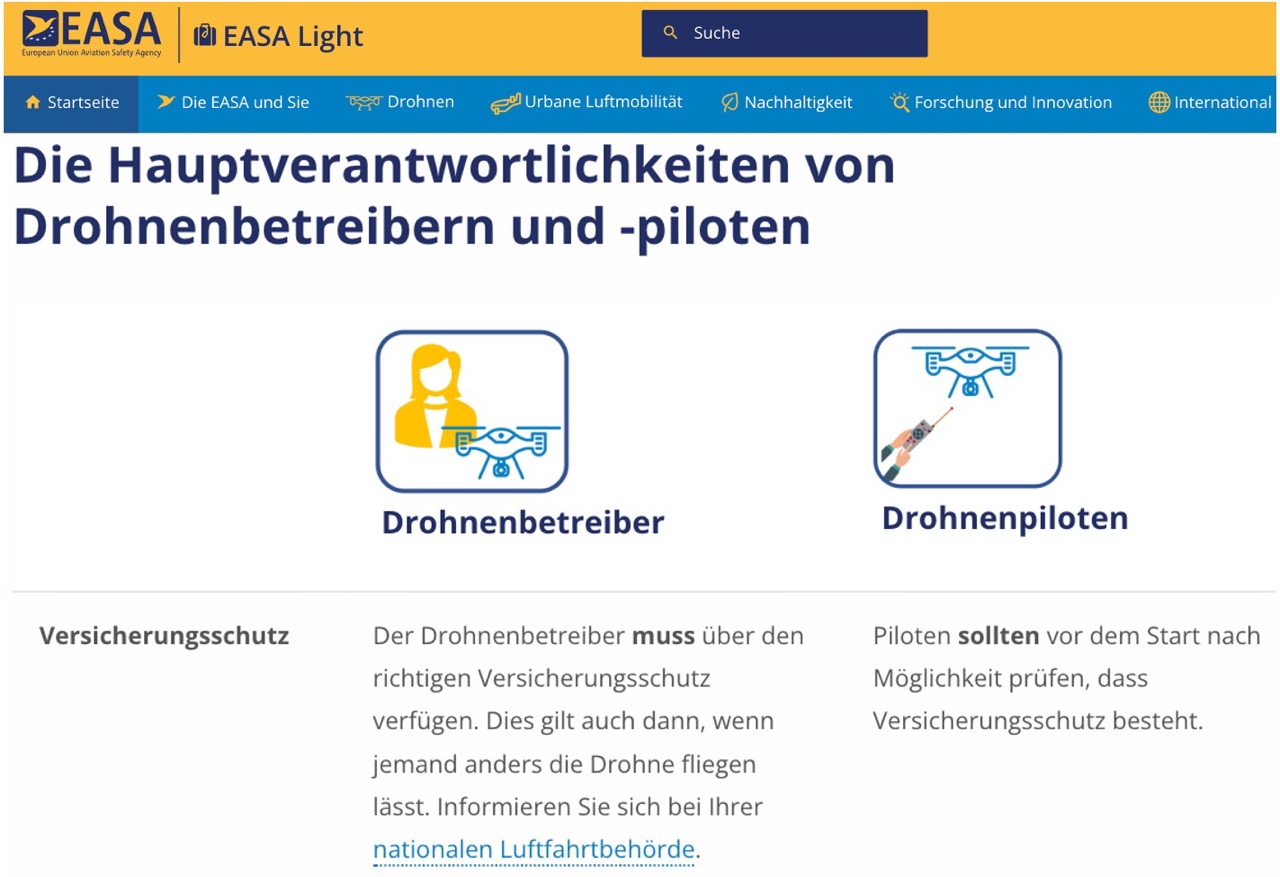

EASA zu Drohnenbetreiber und -piloten: „Der Drohnenbetreiber muss über den richtigen Versicherungsschutz verfügen. Dies gilt auch dann, wenn jemand anders die Drohne fliegen lässt.“

EASA zu Drohnenbetreiber und -piloten: „Der Drohnenbetreiber muss über den richtigen Versicherungsschutz verfügen. Dies gilt auch dann, wenn jemand anders die Drohne fliegen lässt.“

Quelle: EASA – „Drohnenbetreiber und -piloten“

Gerade weil Drohnenbetreiber und Fernpilot unterschiedliche Rollen sein können, muss der Versicherungsnachweis in Österreich beim konkreten Betrieb dem konkret eingesetzten UAS eindeutig zuordenbar sein. Eine bloß personenbezogene Betreiber- oder Fernpilotenversicherung ist nach unserer durch Gutachten gestützten Rechtsansicht kein gleichwertiger Ersatz für eine gerätebezogene Drohnen-Haftpflichtversicherung.

Mehr dazu im Faktencheck zur gerätebezogenen Drohnenversicherung in Österreich und in der Spezialanalyse Personenbezogene Drohnenversicherung in Österreich – warum sie nicht reicht.

Muss der Drohnenpilot die Drohnenversicherung abschließen?

Nein, der Drohnenpilot muss die Drohnenversicherung nicht abschließen. Der Drohnenbetreiber ist gemäß § 24j Absatz 3 LFG dafür verantwortlich, dass jedes von ihm betriebene UAS ordnungsgemäß versichert ist. In der Praxis muss daher der Betreiber die gesetzeskonforme Drohnenversicherung für das konkret eingesetzte UAS abschließen bzw. veranlassen.

Wie alt muss der Drohnenpilot sein?

Für das Lenken von Drohnen ab 250 g und für die Erlangung des Drohnenführerscheins beträgt das Mindestalter in Österreich grundsätzlich 16 Jahre. Für bestimmte Ausnahmen, etwa Spielzeugdrohnen, gelten Sonderregeln.

Was macht der Drohnenpilot?

Ist ein Drohnenpilot dasselbe wie ein Fernpilot oder verantwortlicher Pilot?

Im Kern ja – die Begriffe stammen nur aus unterschiedlichen Ebenen. Die EU-Durchführungsverordnung 2019/947 spricht vom Fernpiloten. Die EASA erklärt dazu ausdrücklich, dass ein Drohnenpilot auch ein Fernpilot ist, also die Person, die die Drohne tatsächlich fliegen lässt. Das österreichische Luftfahrtgesetz verwendet in § 24j Abs. 4 LFG den Ausdruck verantwortlicher Pilot, wenn es um das Mitführen und Vorlegen von Versicherungsnachweis und Registrierungsbestätigung beim Betrieb geht. Für die Praxis heißt das: Drohnenpilot, Fernpilot und verantwortlicher Pilot bezeichnen jeweils die steuernde natürliche Person im konkreten Einsatz. Davon zu unterscheiden ist der Drohnenbetreiber: Er kann auch eine juristische Person sein und bleibt für Registrierung und richtigen Versicherungsschutz verantwortlich.

Muss der Drohnenbetreiber den Drohnenführerschein machen?

Nein, der Drohnenbetreiber selbst muss keinen Drohnenführerschein machen, wenn der Drohnenbetreiber die Drohne nicht selbst als Drohnenpilot steuert.

Muss der Drohnenpilot den Drohnenführerschein machen?

Nicht immer. Der Drohnenpilot muss den Drohnenführerschein bzw. den erforderlichen Kompetenznachweis dann machen, wenn die eingesetzte Drohne oder die jeweilige Kategorie / Unterkategorie das verlangt – in der Open Category regelmäßig ab 250 g.

Muss der Drohnenpilot den Versicherungsnachweis mitführen?

Ja. Beim Betrieb müssen der Betreiber oder der verantwortliche Pilot den Versicherungsnachweis und die Registrierungsbestätigung mitführen und auf Verlangen vorlegen.

Muss der Drohnenpilot den Versicherungsnachweis vorzeigen?

Ja, wenn er im konkreten Betrieb der verantwortliche Pilot ist. Dann muss der Drohnenpilot den aufrechten Versicherungsnachweis der Drohnenversicherung bei einer Kontrolle durch Behörden vorzeigen.

Muss der Drohnenpilot die Registrierungsbestätigung des Drohnenbetreibers mitführen?

Ja, wenn er im konkreten Betrieb der verantwortliche Pilot ist. Dann muss der Drohnenpilot die Registrierungsbestätigung des Drohnenbetreibers beim Betrieb der Drohne mitführen.

Wer sind die Aufsichtsorgane?

Mit Aufsichtsorganen sind insbesondere die zuständigen Organe der Austro Control und die zuständigen Sicherheits- bzw. Behördenorgane gemeint.

Muss der Drohnenbetreiber Unterlagen übergeben?

Wenn Betreiber und Pilot nicht identisch sind und der verantwortliche Pilot die Unterlagen mitführen muss, ist es in der Praxis natürlich notwendig, dass der Betreiber Versicherungsnachweis und Registrierungsbestätigung zur Verfügung stellt. Das ergibt sich logisch aus § 24j Absatz 4 LFG, steht dort aber nicht wörtlich als „Übergabepflicht“.

Was muss im Versicherungsnachweis enthalten sein?

Gemäß § 24j Absatz 4 LFG haben der Drohnenbetreiber oder der verantwortliche Pilot (Fernpilot) den Versicherungsnachweis über die aufrechte Versicherung bei jedem Betrieb eines unbemannten Luftfahrzeuges mitzuführen und jederzeit auf Verlangen den Aufsichtsorganen vorzulegen. Da die Rollen von Drohnenbetreiber und Fernpilot auseinanderfallen können, sollte der Versicherungsnachweis so ausgestaltet sein, dass beim konkreten Betrieb eindeutig nachvollziehbar ist, welches UAS versichert ist. In Österreich wird diese Zuordenbarkeit typischerweise über Versicherer, Polizzennummer und die Gerätedaten inklusive Seriennummer des konkret eingesetzten UAS hergestellt.

Ist eine Drohne ein unbemanntes Luftfahrzeug?

Warum eine reine Fernpilotenversicherung nicht zur österreichischen Pflichtversicherung passt

Kurzantwort: Eine reine Fernpilotenversicherung nach unserer durch Gutachten zur Drohnenversicherung für Österreich gestützten Rechtsansicht keine gesetzeskonforme Drohnen-Pflichtversicherung. Der Fernpilot steuert die Drohne im konkreten Flug. Die gesetzliche Verantwortung für die ordnungsgemäße Versicherung liegt aber beim Drohnenbetreiber – und der Versicherungsnachweis muss das konkret betriebene UAS identifizierbar machen. Mehr dazu in der Spezialanalyse Personenbezogene Drohnenversicherung in Österreich – warum sie nicht reicht.

Eine Drohne wird im konkreten Flug von einer natürlichen Person gesteuert. Diese Person wird umgangssprachlich Drohnenpilot und rechtlich meist Fernpilot genannt, weil sie ein unbemanntes Luftfahrzeug aus der Ferne steuert. Auch wenn der Drohnenbetreiber seine eigene Drohne selbst fliegt, handelt er in diesem Moment zusätzlich in der Rolle des Fernpiloten.

Daraus folgt aber nicht, dass die österreichische Drohnen-Pflichtversicherung bloß eine personenbezogene Fernpilotenversicherung sein darf. Das Luftfahrtgesetz sieht für unbemannte Luftfahrzeuge keine Sonderlösung vor, wonach anstelle des konkret betriebenen UAS nur der Fernpilot als Person pflichtversichert wäre. Vielmehr verweist § 24j Abs. 3 LFG auf die für Luftfahrzeuge geltenden Bestimmungen über Versicherung und Haftung und verpflichtet den Betreiber, dafür zu sorgen, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

Eine rein personenbezogene Lösung führt außerdem zu einem Rollenproblem: Drohnenbetreiber können natürliche oder juristische Personen sein. Eine GmbH, ein Verein oder eine andere juristische Person kann zwar Betreiber einer Drohne sein, aber selbst keine Drohne steuern. Der Fernpilot wiederum ist die steuernde natürliche Person, ist aber nicht zwingend Betreiber und nicht diejenige Person, die nach § 24j Abs. 3 LFG die Pflichtversicherung für das UAS verantwortet.

Hinzu kommt ein praktischer Altersunterschied: Natürliche Personen müssen für die Betreiberregistrierung mindestens 18 Jahre alt und voll geschäftsfähig sein. Fernpiloten können den Drohnenführerschein für Drohnen ab 250 g hingegen grundsätzlich bereits ab 16 Jahren erwerben. Auch das spricht systematisch dagegen, die österreichische Pflichtversicherung als reine Fernpilotenversicherung zu verstehen.

Gerade weil Betreiber und Fernpilot auseinanderfallen können, muss der Versicherungsnachweis zum konkret eingesetzten UAS passen. Der Fernpilot muss die Versicherung nicht selbst abgeschlossen haben. Er muss aber beim Betrieb gemäß § 24j Abs. 4 LFG einen Versicherungsnachweis und die Registrierungsbestätigung mitführen und auf Verlangen vorlegen können. Dieser Nachweis muss die konkret geflogene Drohne nachvollziehbar erfassen.

Merksatz: Der Fernpilot steuert die Drohne. Der Betreiber ist für Registrierung und gesetzeskonforme Versicherung verantwortlich. Der Versicherungsnachweis muss zeigen, welches konkrete UAS versichert ist.

Gefährdungshaftung als weiterer Hinweis: Auch § 148 Abs. 1 LFG spricht für diese Gerätebezogenheit. Die Drittschadenshaftung knüpft an einen Unfall beim Betrieb eines Luftfahrzeugs oder eines selbständig im Fluge verwendbaren Luftfahrtgeräts an. Damit steht nicht bloß die steuernde Person im Mittelpunkt, sondern das konkret betriebene Gefahrenobjekt.

Der Versicherungsnachweis sollte daher die konkret eingesetzte Drohne mit Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer identifizierbar machen. Nur so lässt sich im Kontroll- oder Schadenfall nachvollziehen, welches konkrete UAS vom Versicherungsvertrag umfasst ist.

Nach unserer durch mehrere Gutachten zur Drohnenversicherung in Österreich gestützten Rechtsansicht ist eine bloß personenbezogene Betreiber- oder Fernpiloten-Haftpflichtdeckung ohne eindeutige Zuordnung des konkret betriebenen UAS zum Versicherungsvertrag anhand von Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer daher kein gleichwertiger Ersatz für eine gerätebezogene Drohnen-Haftpflichtversicherung im österreichischen Pflichtversicherungsregime mit Gefährdungshaftung, erhöhtem Geschädigtenschutz gemäß § 158c VersVG und direktem Klagerecht gegen den Versicherer gemäß § 166 LFG. Die ausführliche Begründung findest du hier: Personenbezogene Drohnenversicherung in Österreich – warum sie nicht reicht.

DJI Avata 360 Versicherung Österreich: Registrierung, Seriennummer & Polizzennummer

Stand: April 2026. Die DJI Avata 360 ist neu am Markt und für viele FPV- und 360°-Fans besonders spannend. Für Österreich ist aber nicht nur die Technik wichtig, sondern vor allem die richtige Einordnung bei Registrierung, Drohnenführerschein, Polizzennummer und Versicherungsnachweis.

Die ausführliche Detailseite mit Checklisten, Seriennummer-Hinweisen, Gerätewechsel und rechtlicher Einordnung findest Du hier: DJI Avata 360: Versicherung, Registrierung, Seriennummer.

Kurzantwort: Was braucht man für die DJI Avata 360 in Österreich?

Ja, die DJI Avata 360 muss in Österreich versichert werden und deren Betreiber müssen sich registrieren. Laut DJI wiegt sie ca. 455 g und ist als C1-Drohne eingestuft. Außerdem ist sie eine Kameradrohne. Damit ist sie keine klassische Mini-Drohne unter 250 g.

Für Drohnenbetreiber in Österreich bedeutet das in der Praxis: Vor dem Betrieb brauchst Du eine Betreiberregistrierung bei Austro Control / Dronespace, eine echte Polizzennummer einer gesetzeskonformen Drohnen-Haftpflichtversicherung. Die jeweiligen Drohnenpiloten (Fernpiloten), die eine Avata 360 steuern, brauchen zumindest den A1/A3-Kompetenznachweis (Drohnenführerschein).

Wichtig: Der Versicherungsnachweis sollte der konkret eingesetzten DJI Avata 360 eindeutig zuordenbar sein. Bei einer Serien-Drohne heißt das in der Praxis: Hersteller, Modell, Gewicht bzw. MTOM und individuelle Seriennummer müssen nachvollziehbar dokumentiert sein.

DJI Avata 360: Warum diese Drohne versicherungsrechtlich besonders interessant ist

Die DJI Avata 360 ist keine gewöhnliche Kameradrohne. Sie verbindet FPV-Fluggefühl mit 360°-Aufnahmen. Während klassische Drohnen einen bestimmten Bildausschnitt filmen, kann die DJI Avata 360 die gesamte Umgebung aufnehmen. Der endgültige Bildausschnitt wird später in der Bearbeitung festgelegt.

Das macht die Drohne für Content Creator, Sportaufnahmen, Reisevideos und Social Media sehr interessant. Gleichzeitig bleibt sie rechtlich ein unbemanntes Luftfahrzeugsystem mit Kamera (UAS). Für die Versicherung ist daher nicht entscheidend, ob die Drohne privat, kreativ oder gewerblich eingesetzt wird, sondern ob das konkrete UAS gesetzeskonform versichert und beim Betrieb nachweisbar ist.

Laut DJI hat die Avata 360 ein Startgewicht von ca. 455 g (MTOM), eine EU-Klassenkennzeichnung C1, 8K-360°-Video, 120-MP-360°-Fotos und eine maximale Flugzeit von ca. 23 Minuten. Gerade wegen des Gewichts über 250 g und der eingebauten Kamera ist die rechtliche Einordnung in Österreich eindeutig relevant.

DJI Avata 360: Privatsphäre und Persönlichkeitsrechte mitversichern?

Bei der DJI Avata 360 sollten Betreiber nicht nur Registrierung, Polizzennummer und Seriennummer prüfen. Wegen der 360°-Kameras ist auch der Versicherungsschutz bei unbeabsichtigten Verletzungen von Privatsphäre und Persönlichkeitsrechten besonders wichtig.

Der Grund: Die DJI Avata 360 nimmt im 360°-Modus nicht nur einen engen Bildausschnitt auf, sondern kann die gesamte Umgebung erfassen. Dadurch können auch Personen, Nachbargrundstücke, Hotelanlagen, Badebereiche, Gärten, Terrassen oder andere private Bereiche aufgenommen werden, die der Pilot beim Flug gar nicht bewusst als Motiv gewählt hat.

Wichtig für Drohnenbetreiber: Verletzungen der Privatsphäre oder Persönlichkeitsrechte sind in einer herkömmlichen Drohnen-Haftpflichtversicherung nicht automatisch gedeckt. Auch eine Deckung für sogenannte reine Vermögensschäden reicht dafür in Österreich nicht zwingend aus. Solche Ansprüche können nämlich immaterielle Schäden betreffen und müssen in den Versicherungsbedingungen ausdrücklich mitversichert sein.

Für die DJI Avata 360 bedeutet das: Betreiber sollten nicht nur kontrollieren, ob die Drohne mit Hersteller, Modell, Gewicht/MTOM und Seriennummer im Versicherungsnachweis steht. Zusätzlich sollte geprüft werden, ob unbeabsichtigte Verletzungen von Privatsphäre, Persönlichkeitsrechten, Namensrechten, Datenschutzrechten oder Urheberrechten ausdrücklich mitversichert sind.

Besonders relevant ist das bei 360°-Aufnahmen, weil der endgültige Bildausschnitt oft erst nach dem Flug gewählt wird. Im Rohmaterial können daher mehr Informationen enthalten sein, als später im fertigen Video sichtbar werden. Genau hier können Datenschutz, Persönlichkeitsrechte und Privatsphäre versicherungstechnisch wichtig werden.

Mehr dazu erklären wir ausführlich hier: Drohnen, Privatsphäre und Persönlichkeitsrechte: Wann zahlt die Versicherung?

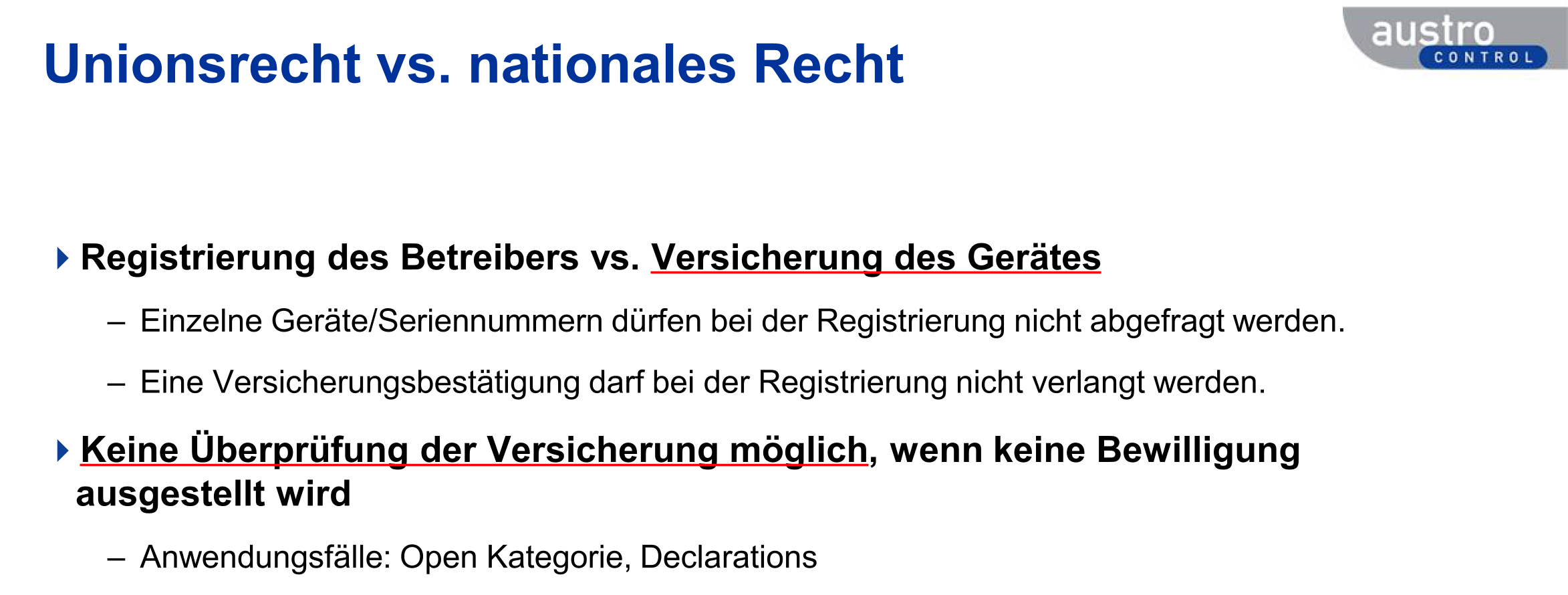

Registrierung: In Österreich wird der Betreiber registriert, nicht jede einzelne Drohne

Ein häufiger Denkfehler bei Drohnen ist die Verwechslung von Betreiberregistrierung und Drohnenversicherung. Bei der Austro Control wird in Österreich grundsätzlich der Drohnenbetreiber registriert. Das kann eine natürliche Person oder eine juristische Person sein. Die Registrierung einzelner Drohnen ist in der offenen Kategorie nicht das zentrale System.

Die Betreiberregistrierung ersetzt aber nicht den Versicherungsnachweis für das konkret eingesetzte UAS. Genau deshalb ist es wichtig, dass die Drohne im Versicherungsnachweis eindeutig identifizierbar ist.

Merksatz: Registrierung = Wer betreibt die Drohne? Versicherung = Welches konkrete UAS ist versichert?

Für die DJI Avata 360 bedeutet das: Die Registrierungsnummer des Betreibers gehört auf die Drohne. Die Versicherung sollte aber zusätzlich zeigen, dass genau diese DJI Avata 360 mit ihrer konkreten Seriennummer versichert ist.

Austro Control / Dronespace zur Pflichtversicherung von Drohnen

Auch Austro Control / Dronespace ordnet Drohnen in Österreich klar in den luftfahrtrechtlichen Versicherungskontext ein:

„Für den Betrieb von unbemannten Luftfahrzeugen gelten in Österreich dieselben versicherungsrechtlichen Vorschriften wie auch für den Betrieb bemannter Luftfahrzeuge.“

Merksatz für die DJI Avata 360: Austro Control erklärt, dass für unbemannte Luftfahrzeuge dieselben versicherungsrechtlichen Vorschriften wie für bemannte Luftfahrzeuge gelten. In Verbindung mit der BMK-/Austro-Control-Unterscheidung zwischen Registrierung des Betreibers und Versicherung des Gerätes spricht das klar dafür, dass der Versicherungsnachweis die konkret eingesetzte DJI Avata 360 eindeutig identifizieren sollte.

Warum die Seriennummer der DJI Avata 360 in den Versicherungsnachweis gehört

Bei einer Kontrolle muss laut § 24j Absatz 4 LFG der Drohnenbetreiber oder der verantwortliche Fernpilot (= Fernpilot) den Versicherungsnachweis und die Registrierungsbestätigung vorlegen können. Wenn im Versicherungsnachweis nur der Name einer Person steht, aber keine konkrete Drohne angeführt ist, kann es schwierig werden zu beweisen, dass genau die gerade geflogene DJI Avata 360 tatsächlich versichert ist.

Besonders wichtig wird das, wenn Betreiber und Fernpilot nicht dieselbe Person sind, wie auch von EASA und Austro Control beschrieben. Ein Unternehmen, Verein oder Auftraggeber kann Betreiber sein, während eine andere natürliche Person die Drohne tatsächlich steuert. In diesem Fall sollte der Fernpilot nicht nur irgendeine Versicherungsbestätigung mitführen, sondern den Nachweis für genau diese eingesetzte DJI Avata 360.

Auch im Schadensfall ist die Seriennummer wichtig. Wenn mehrere Drohnen vorhanden sind oder eine Drohne ersetzt wurde, muss nachvollziehbar sein, welches konkrete Gerät den Schaden verursacht hat und welche Polizze dieses Gerät erfasst. Ohne eindeutige Gerätezuordnung kann der Nachweis gegenüber Versicherung, Geschädigten oder Behörden deutlich schwieriger werden.

Checkliste: Was sollte im Versicherungsnachweis stehen?

Für eine DJI Avata 360 sollte der Versicherungsnachweis zumindest folgende Angaben nachvollziehbar enthalten:

- Polizzennummer bzw. Versicherungsscheinnummer,

- Versicherungsnehmer bzw. verantwortlicher Drohnenbetreiber,

- Hersteller: DJI,

- Modell: DJI Avata 360,

- Gewicht bzw. MTOM der Drohne,

- individuelle Seriennummer der konkret versicherten DJI Avata 360,

- Versicherungssumme, in Österreich mindestens 750.000 SZR,

- Versicherungszeitraum bzw. Nachweis der aufrechten Deckung.

Weitere Hintergründe zur gerätebezogenen Drohnenversicherung findest Du im Faktencheck: Drohnenversicherung in Österreich: gerätebezogen oder personenbezogen?

Die wichtigsten Rechtsgrundlagen haben wir hier gesammelt: versicherungsspezifische Rechtsnormen für Drohnen in Österreich.

Zusatzprüfung bei der DJI Avata 360:

Polizzennummer: Warum eine Angebotsnummer nicht reicht

Bei der Registrierung bei Austro Control / Dronespace ist laut § 24j Absatz 3 LFG die Nummer der Versicherungspolizze anzugeben. Eine Angebotsnummer, Antragsnummer, Kundennummer oder interne Bestätigungsnummer ist nicht dasselbe wie eine echte Polizzennummer.

Die Polizzennummer ist deshalb wichtig, weil sie auf eine tatsächlich bestehende Versicherungspolizze verweist. Erst diese Polizze bzw. der verbindliche Versicherungsnachweis sollte zeigen, welche konkrete Drohne versichert ist.

Mehr dazu erklären wir hier: Polizzennummer für die Drohnenregistrierung.

C1, A1/A3 und FPV: Was Betreiber der DJI Avata 360 beachten sollten

Die DJI Avata 360 ist laut DJI eine C1-Drohne. C1-Drohnen können in der offenen Kategorie grundsätzlich in A1 betrieben werden. Menschenansammlungen dürfen aber nicht überflogen werden. Überflüge unbeteiligter Personen sollten nicht geplant werden und sind, falls sie unerwartet vorkommen, möglichst kurz zu halten.

Weil die DJI Avata 360 über 250 g wiegt, braucht der Pilot in Österreich zumindest den A1/A3-Kompetenznachweis. Wer mit FPV-Brille fliegt und die Drohne selbst nicht direkt sieht, sollte zusätzlich einen geeigneten UA Observer bzw. Spotter einsetzen, damit der Betrieb in direkter Sichtverbindung zur Drohne abgesichert bleibt.

Hier mehr Informationen zum Thema Drohnenführerschein in Österreich sowie zu den Drohnenführerschein Prüfungsfragen.

Fazit: DJI Avata 360 nur mit eindeutigem Versicherungsnachweis fliegen

Die DJI Avata 360 ist technisch spannend, aber rechtlich keine Kleinigkeit. Sie wiegt ca. 455 g, ist eine Kameradrohne, trägt laut DJI die EU-Klassenkennzeichnung C1 und muss in Österreich vor dem Betrieb korrekt in das bestehende System aus Betreiberregistrierung, Drohnenführerschein und Pflichtversicherung eingeordnet werden.

Der wichtigste Punkt für Betreiber und Fernpiloten lautet: Der Versicherungsnachweis muss der konkret eingesetzten Drohne eindeutig zuordenbar sein. Bei der DJI Avata 360 sollte daher die individuelle Seriennummer in der Polizze, im Versicherungsnachweis oder in einem verbindlichen Anhang bzw. einer Flottenliste stehen.

Quellen und weiterführende Informationen

FAQ zur DJI Avata 360 Versicherung

Muss man die DJI Avata 360 in Österreich registrieren?

Braucht man für die DJI Avata 360 eine Drohnenversicherung?

Muss die Seriennummer der DJI Avata 360 im Versicherungsnachweis stehen?

Reicht eine personenbezogene Drohnenversicherung ohne Seriennummer?

Sind Privatsphären-Verletzungen durch die DJI Avata 360 automatisch versichert?

Warum ist das Risiko bei der DJI Avata 360 höher?

Muss jede DJI Avata 360 eine eigene Polizzennummer haben?

Was muss ich einem anderen Fernpiloten mitgeben?

Drohnen-Haftpflichtversicherung in Österreich

![]()

Drohnen unterliegen in Österreich einer strengen Versicherungspflicht. Als unbemannte Luftfahrzeuge

benötigen sie eine spezielle Luftfahrt-Haftpflichtversicherung. Für Luftfahrzeuge und damit auch für Drohnen von registrierungspflichtigen Betreibern gilt in Österreich eine Gefährdungshaftung (§ 148 LFG) mit direktem Klagerecht (§ 166 LFG).

Wichtig ist dabei: Die sogenannte Drohnen Registrierung ist betreiberbezogen, dh. es ist formal eine Drohnen Betreiber Registrierung. Der Versicherungsnachweis muss beim konkreten Betrieb aber dem konkret eingesetzten UAS eindeutig zuordenbar sein.

Praktisch heißt das: Hersteller, Modell, Seriennummer und Gewicht der Drohne sollten direkt in der Polizze oder in einem Anhang bzw. einer Flottenliste nachvollziehbar erfasst sein. Herkömmliche private Haftpflichtversicherungen entsprechen diesen Anforderungen für eine Drohnen Haftpflichtversicherung nicht.

Unsere Empfehlung für Drohnenversicherung in Österreich:

Drohnenversicherung für Österreich hier beantragen >>>

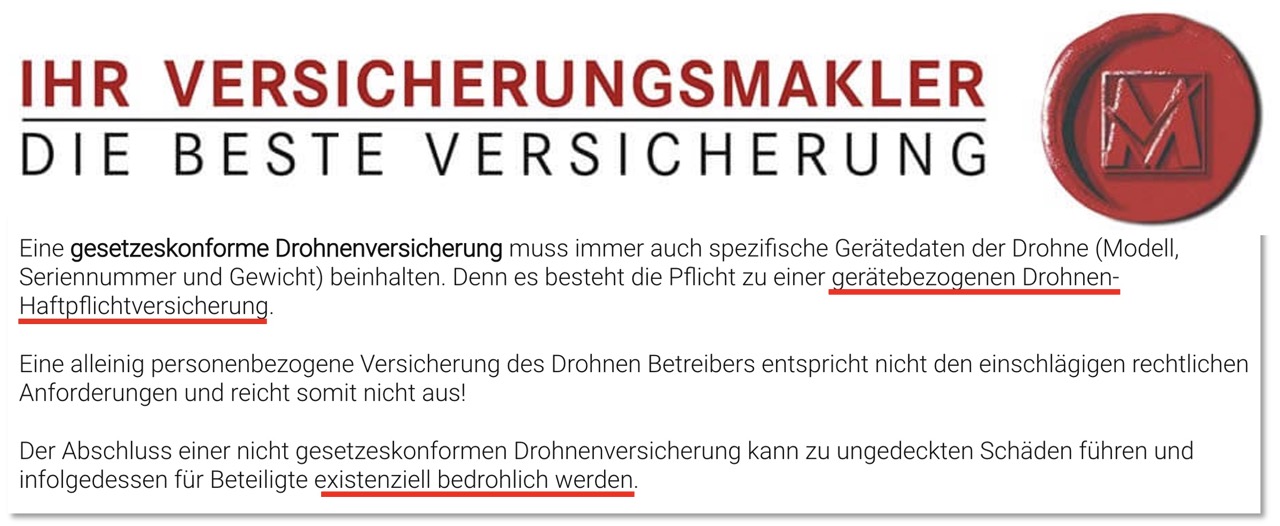

Wirtschaftskammer Fachgruppe der Versicherungsmakler: Drohnen Gerätedaten sind Pflicht

Die Fachgruppe der Versicherungsmakler und Berater in Versicherungsangelegenheiten der Wirtschaftskammer Salzburg informiert:

„Eine gesetzeskonforme Drohnenversicherung muss immer auch spezifische Gerätedaten der Drohne

(Modell, Seriennummer und Gewicht) beinhalten. Denn es besteht die Pflicht zu einer

gerätebezogenen Drohnen-Haftpflichtversicherung.“

„Eine alleinig personenbezogene Versicherung des Drohnen Betreibers entspricht nicht den

einschlägigen rechtlichen Anforderungen und reicht somit nicht aus!“

Die Fachgruppe der Wirtschaftskammer warnt vor falschen Drohnen Versicherungen:

„Achtung: Im schlimmsten Fall kann eine falsche Drohnenversicherung zum finanziellen Konkurs führen.

Denn Drohnenbesitzer:innen haften selbst in vollem Umfang dafür, falls die Versicherung

nicht dem österreichischen Luftfahrtgesetz entspricht.“

Quelle: Die Salzburger Versicherungsmakler – Drohnenversicherung

https://www.die-salzburger-versicherungsmakler.at/drohnenversicherung

Gesetzlich wichtig: § 24j Luftfahrtgesetz

Das österreichische Luftfahrtgesetz stellt für registrierungspflichtige Drohnen Betreiber unter anderem klar:

- § 24j Abs. 3 LFG: Bei der Registrierung ist die Nummer der Versicherungspolizze einzugeben.

- § 24j Abs. 3 LFG: Der Betreiber ist dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

- § 24j Abs. 4 LFG: Der Betreiber oder der verantwortliche Pilot haben den Versicherungsnachweis und die Registrierungsbestätigung bei jedem Betrieb mitzuführen und auf Verlangen vorzulegen.

Diese Regeln zeigen klar: Im Ernstfall darf nicht bloß irgendeine Person „versichert“ sein. Der Versicherungsnachweis muss zur tatsächlich eingesetzten Drohne passen. Das passt auch zur EU-Logik des Art. 14 VO (EU) 2019/947, der im Registrierungssystem ausdrücklich die „Nummer der Versicherungspolice für das UAS“ vorsieht.

„Für den Betrieb von unbemannten Luftfahrzeugen gelten in Österreich dieselben versicherungsrechtlichen Vorschriften wie auch für den Betrieb bemannter Luftfahrzeuge.“

Quelle: Dronespace / Austro Control – Online-Kurs Sicherheit, Datenschutz und Versicherung

Auch EASA und Austro Control unterscheiden klar zwischen UAS-Betreiber und Fernpilot: Drohnen Betreiber können natürliche oder juristische Personen sein; Fernpilot:innen sind die tatsächlich steuernden natürlichen Personen. Gerade deshalb darf sich der Versicherungsnachweis nicht bloß auf eine Person beziehen, sondern muss dem konkret eingesetzten UAS eindeutig zuordenbar sein.

Austro Control & BMK zum Drohnen Regulativ: „Registrierung des Betreibers vs. Versicherung des Gerätes“.

Bildquelle: BMK & Austro Control (08.10.2020), Drohnen Präsentation für den Österreichischen Versicherungsverband (VVO), „Versicherung von Drohnen im neuen EU-Regulativ“, Folie 11

PDF-Auszug: https://airandmore.at/wp-content/uploads/2026/01/austro-control-bmk-vvo-2020-drohnenversicherung-versicherung-des-geraetes-folie-11-auszug.pdf

Gerätedaten von Drohnen sind nicht nur Formalität

Auch der ÖAMTC weist für Österreich darauf hin, dass bei Drohnenversicherungen konkret Modell, Abfluggewicht und Seriennummer in der Polizze stehen müssen und dass der registrierte Drohnenbetreiber selbst Inhaber der Polizze sein muss.

„Auch muss der registrierte Drohnenbetreiber selbst Inhaber der Polizze sein, weshalb Sammelversicherungen über Vereine bei Drohnen unzulässig sind.“

Warnhinweis: Fehlen in der Polizze eindeutige Gerätedaten, kann im Schadensfall schon darüber gestritten werden, ob genau das schadensverursachende UAS überhaupt vom Vertrag erfasst war. Das kann zu zusätzlichen Beweis- und Deckungsrisiken führen – auch für Drohnen Betreiber selbst.

Woran erkennt man eine echte Polizzennummer?

Eine echte Polizzennummer erkennen Sie typischerweise daran, dass sie auf einer Urkunde steht, die ausdrücklich als „Polizze“, „Versicherungspolizze“ oder „Versicherungsschein“ bezeichnet ist. Die Finanzmarktaufsicht erklärt dazu, dass die Polizze der Versicherungsschein ist, also die Urkunde über den Vertrag zwischen Versicherungsunternehmen und Versicherungsnehmer. Nach § 3 VersVG hat der Versicherer einen solchen Versicherungsschein auszustellen und zu übermitteln.

- Die Nummer steht auf einer echten Polizze / Versicherungspolizze / einem Versicherungsschein.

- Dieser Versicherungsschein ist vom Versicherer ausgestellt und vom Versicherer unterzeichnet; ein Vermittler oder Makler kann ihn zwar übermitteln, ist aber nicht selbst der Aussteller des Versicherungsscheins.

- Es handelt sich um Ihre individuelle Polizzennummer bzw. Versicherungsscheinnummer.

- Es ist keine bloße Angebots-, Antrags-, Kunden-, Zahlungs- oder Vertragsnummer.

- Sie selbst sind als Versicherungsnehmer angeführt, Sie sind Polizzeninhaber.

- Ihre Drohnen ist im Vertrag oder in einem Anhang / einer Flottenliste eindeutig zuordenbar.

- Wenn Sie zunächst nur eine vorläufige Bestätigung erhalten, muss später auch die Original-Polizze bzw. der Versicherungsschein mit derselben Polizzennummer folgen.

Wichtiger Hinweis für Drohnenbetreiber

Bei der Registrierung als Drohnen Betreiber ist die Nummer der Versicherungspolizze anzugeben. Unterlagen zur Versicherung sind bei der Registrierung nicht vorzulegen. Gerade deshalb ist der Drohnenbetreiber selbst dafür verantwortlich, vor der Registrierung zu prüfen, ob die Polizze den österreichischen Anforderungen tatsächlich entspricht.

Für Geschädigte wichtig: Nach § 166 LFG besteht ein direktes Klagerecht gegen den Versicherer. Gerade deshalb ist eine klare Zuordenbarkeit des konkret eingesetzten UAS im Versicherungsnachweis besonders wichtig.

Zusätzlich: Bei Beendigung oder Unterbrechung des Versicherungsschutzes bestehen gesetzliche Meldepflichten gegenüber der Austro Control (§ 167 LFG).

Empfehlung für Drohnenversicherung in Österreich

Bei unserem Partner AIR&MORE finden Sie eine gesetzeskonforme Drohnen-Haftpflichtversicherung für Österreich mit echter Polizzennummer und klarer Gerätezuordnung. Wir empfehlen die Drohnenversicherung von AIR&MORE aufgrund der langjährigen Erfahrung und der guten Praxiserfahrungen vieler Drohnenpiloten.

Ablauf: Versicherung – Polizzennummer – Registrierung – Drohnenführerschein

- Schritt 1: Gesetzeskonforme Drohnen-Haftpflichtversicherung beantragen.

- Schritt 2: Echte Polizzennummer für Ihre Drohne direkt per E-Mail erhalten.

- Schritt 3: Mit dieser Polizzennummer als Drohnen Betreiber bei der Austro Control registrieren.

- Schritt 4: Falls erforderlich, den verpflichtenden Drohnenführerschein absolvieren.

Nach Abschluss der Versicherung erhalten Sie von AIR&MORE eine Anleitung für die weiteren Schritte.

Quellen:

§ 24j Abs. 3 und 4 LFG – https://www.ris.bka.gv.at/eli/bgbl/1957/253/P24j/NOR40236149

§ 148 LFG – https://www.ris.bka.gv.at/eli/bgbl/1957/253/P148/NOR40078306

§ 166 LFG – https://www.ris.bka.gv.at/eli/bgbl/1957/253/P166/NOR40078324

§ 167 LFG – https://www.ris.bka.gv.at/eli/bgbl/1957/253/P167/NOR40078325

§ 3 VersVG – https://www.ris.bka.gv.at/eli/bgbl/1959/2/P3/NOR40138447

Art. 14 VO (EU) 2019/947 – https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:02019R0947-20250501

FMA Glossar „Polizze“ – https://www.fma.gv.at/glossar/polizze/

Registrierung der Drohnenbetreiber – https://www.oesterreich.gv.at/de/themen/reisen_und_freizeit/Drohnen/Registrierung_Drohnenbetreiber

Dronespace / Voraussetzungen – https://dronespace.at/registrierung/voraussetzungen

Dronespace / Sicherheit, Datenschutz und Versicherung – https://online-kurs.dronespace.at/online-kurs/lehrmaterial/luftrecht-und-sicherheit/sicherheit-datenschutz-und-versicherung/

Dronespace / Sicherer Betrieb und Verantwortlichkeit – https://online-kurs.dronespace.at/online-kurs/lehrmaterial/luftrecht-und-sicherheit/sicherer-betrieb-und-verantwortlichkeit/

EASA – Drone operators & pilots – https://www.easa.europa.eu/de/light/topics/drone-operators-pilots

ÖAMTC Fernpilot A2 Vorbereitung – https://www.oeamtc.at/fahrtechnik/trendsport/fernpilot-a2-vorbereitung-45235613

Die Salzburger Versicherungsmakler – https://www.die-salzburger-versicherungsmakler.at/drohnenversicherung

BMK & Austro Control – Folie 11 „Registrierung des Betreibers vs. Versicherung des Gerätes“ – https://airandmore.at/wp-content/uploads/2026/01/austro-control-bmk-vvo-2020-drohnenversicherung-versicherung-des-geraetes-folie-11-auszug.pdf

Rabatte bei unserem Partner ÖAMTC

ÖAMTC Drohnen App hier downloaden

ÖAMTC-Pilot Stefan Dürger zu den Gefahren mit Drohnen

Wir fördern Drohnenkurse!

ORF: Drohnen im Alltag

ORF: Drohnen Bestimmungen in Österreich