Zuletzt aktualisiert am 28.05.2026

Kurzantwort: Eine Vereins- oder Sammelpolizze kann für Drohnenbetreiber in Österreich riskant sein, wenn der registrierte Betreiber nicht selbst Versicherungsnehmer ist. Selbst ein Versicherungsnachweis mit Hersteller, Modell, MTOM und Seriennummer hilft im Schadenfall nicht, wenn die Sammelpolizze wegen Prämienrückstand bereits storniert wurde und der Betreiber vom Wegfall der Deckung nichts erfährt.

Kernaussage: Die Seriennummer löst das Gerätezuordnungsproblem. Sie löst aber nicht das Sammelpolizzenproblem. Wenn der registrierte Drohnenbetreiber nicht selbst Versicherungsnehmer ist, kann er vom Wegfall der Deckung abgeschnitten sein und seine Meldepflichten nach § 167 LFG praktisch nicht erfüllen.

Von Mag. Hannes Fischler & Dominique Niederkofler. Dieser Beitrag behandelt einen anonymisierten und verdichteten Praxisfall zur Drohnenversicherung in Österreich. Er ersetzt keine individuelle Rechtsberatung.

Transparenz: AIR&MORE ist Versicherungsmakler und Berater in Versicherungsangelegenheiten. Unsere Einordnung folgt dem gesetzlichen Auftrag, Kundeninteressen überwiegend zu wahren und nach den Umständen des Einzelfalls den bestmöglichen Versicherungsschutz zu vermitteln. Deshalb legen wir bei Drohnenversicherungen besonderen Wert auf klare Polizzennummer, eindeutige Gerätedaten, aufrechte Deckung und eine nachvollziehbare Zuordnung zum konkret betriebenen UAS.

Worum geht es in diesem Praxisfall?

Sepp lebt in der Steiermark und ist seit seiner Kindheit begeisterter Modellflieger. Seit einiger Zeit betreibt er auch eine Kameradrohne. Sepp ist vorsichtig, pflichtbewusst und weiß, dass eine Drohne nicht nur ein Freizeitgerät ist, sondern bei einem Unfall erhebliche Schäden an Personen und Sachen verursachen kann.

Sepp ist zahlendes Mitglied in einem Modellsport-Club. Der Verein hat für seine Mitglieder eine pauschale Vereins- bzw. Sammelpolizze abgeschlossen. Über den Mitgliedsbeitrag soll auch der Versicherungsschutz für Modellflugzeuge und Drohnen abgedeckt sein. Genau diese einfache Versicherungslösung ist einer der Gründe, warum Sepp beim Verein Mitglied ist.

Anders als viele andere Vereinsmitglieder verlässt sich Sepp aber nicht auf eine allgemeine Vereinsbestätigung. Er verlangt einen gerätebezogenen Versicherungsnachweis mit Hersteller, Modell, MTOM und Seriennummer seiner Drohne. Diesen Nachweis erhält er schließlich auch. Trotzdem kommt es später zu einem massiven Problem: Die Sammelpolizze des Vereins wird wegen Prämienrückstand storniert. Sepp erfährt davon nicht, weil er nicht selbst Versicherungsnehmer ist.

| Typischer Fehler | Der Drohnenbetreiber verlässt sich auf eine Vereins- oder Sammelpolizze, bei der der Verein Versicherungsnehmer bleibt. |

| Betroffen | Mitglieder von Modellflugvereinen oder Clubs, die ihre Drohnen über eine Sammelpolizze versichert glauben. |

| Risiko | Der registrierte Betreiber erfährt vom Wegfall der Deckung nicht zuverlässig und kann seine Melde- und Versicherungspflichten nicht praktisch erfüllen. |

| Sichere Lösung | Der registrierte Drohnenbetreiber sollte selbst Versicherungsnehmer der Pflichtversicherung für das konkrete UAS sein; Hersteller, Modell, MTOM und Seriennummer sollten im Versicherungsnachweis stehen. |

Dieser Fall ist Teil unserer Übersicht Falsche Drohnenversicherung in Österreich: Praxisbeispiele & Risiken.

Inhalt

- Ausgangslage: Sepp vertraut auf die Vereinsversicherung

- Sepp verlangt einen gerätebezogenen Versicherungsnachweis

- Registrierung und Betrieb der Drohne

- Das Problem: Die Sammelpolizze wird storniert

- Der Schadenfall: Fly-away, Dach und PV-Anlage

- Die Versicherung lehnt die Deckung ab

- Der eigentliche Fehler

- Rechtliche Einordnung: Betreiber, Versicherungsnehmer und Meldepflicht

- Warum dieser Fall anders ist als die bisherigen Beispiele

- Mögliche Folgen

- Sichere Lösung für Drohnenbetreiber im Verein

- Checkliste: Vereins- oder Sammelpolizze prüfen

- Kurzfassung für Sepp, Verein und Geschädigten

- FAQ zu Vereins-Sammelpolizzen und Drohnenversicherung

- Primärquellen und Rechtsgrundlagen

- Praxisfazit

Ausgangslage: Sepp vertraut auf die Vereinsversicherung

Sepp ist seit vielen Jahren Mitglied in einem Modellsport-Club in der Steiermark. Im Verein gibt es seit Langem eine pauschale Haftpflichtlösung für Modellflugzeuge und Drohnen. Die Versicherung läuft über eine Sammelpolizze des Vereins. Der Verein ist Versicherungsnehmer; die Mitglieder sollen über ihre Mitgliedschaft mitversichert sein.

Sepp zahlt jedes Jahr seinen Mitgliedsbeitrag. Aus seiner Sicht ist die Versicherungslösung ein wichtiger Vorteil der Vereinsmitgliedschaft. Er geht davon aus, dass seine Drohne damit ordnungsgemäß versichert ist.

Vor dem ersten ernsthaften Drohneneinsatz informiert sich Sepp jedoch genauer. Er liest sich in das österreichische Drohnenrecht ein und erkennt, dass die Versicherungspflicht für Drohnen in Österreich weiterhin national geregelt ist. Besonders wichtig ist für ihn § 24j LFG: Der Betreiber ist dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

Sepp versteht auch § 24j Abs. 4 LFG: Der Betreiber oder der verantwortliche Pilot muss den Versicherungsnachweis und die Registrierungsbestätigung bei jedem Betrieb mitführen und auf Verlangen vorlegen können.

Sepp verlangt einen gerätebezogenen Versicherungsnachweis

Die meisten Vereinsmitglieder erhalten nur eine allgemeine Versicherungsbestätigung. Darin steht typischerweise, dass für Vereinsmitglieder im Rahmen der Sammelpolizze Versicherungsschutz besteht. Konkrete Drohnen mit Hersteller, Modell, MTOM und Seriennummer werden darin nicht angeführt.

Sepp will das besser machen. Er möchte nicht nur irgendeine Vereinsbestätigung, sondern einen Nachweis, der seine konkrete Drohne eindeutig erfasst. Auch sein 17-jähriger Sohn Lukas soll die Drohne gelegentlich als Fernpilot fliegen dürfen. Sepp will deshalb sicherstellen, dass auch Lukas bei einer Kontrolle einen belastbaren Versicherungsnachweis vorlegen kann.

Sepp kontaktiert daher den Versicherungsbetreuer des Vereins und verlangt einen gerätebezogenen Versicherungsnachweis. Darin sollen Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer der Drohne angeführt sein.

Das ist für die Vereinsversicherung ungewohnt. Sammelpolizzen für Vereine erfassen in der Praxis oft gerade nicht die einzelnen Gerätedaten jedes Mitglieds. Sepp bleibt aber hartnäckig und fragt mehrfach nach. Schließlich erhält er eine Bestätigung zur Vereins-Sammelpolizze, in der seine Drohne als konkreter Risikogegenstand angeführt ist.

Im Nachweis stehen nun unter anderem:

- Sepps Name als mitversicherter Betreiber

- die Polizzennummer der Vereins-Sammelpolizze

- Hersteller und Modell der Drohne

- MTOM bzw. Abfluggewicht

- die individuelle Seriennummer der Drohne

Sepp fühlt sich dadurch gut abgesichert. Er hat schließlich genau das, was viele andere Vereinsmitglieder nicht haben: einen Nachweis, der seine konkrete Drohne identifizierbar macht.

Wichtig: In diesem Fall ist die Seriennummer nicht das Problem. Das Problem liegt in der Vertragsstruktur: Der Verein bleibt Versicherungsnehmer, während Sepp nur mitversicherter Drohnenbetreiber ist.

Registrierung und Betrieb der Drohne

Mit der Polizzennummer aus dem Versicherungsnachweis registriert sich Sepp als Drohnenbetreiber bei der Austro Control. Er bringt seine Betreiberregistrierungsnummer ordnungsgemäß auf der Drohne an.

Sepp und sein Sohn Lukas absolvieren den Kompetenznachweis. Beide fliegen die Drohne gelegentlich, teils gemeinsam, teils unabhängig voneinander. Sepp bleibt Betreiber der Drohne und agiert auch als Fernpilot, wenn er die Drohne tatsächlich steuert. Lukas ist nur Fernpilot, wenn er die Drohne tatsächlich steuert.

Auf den ersten Blick wirkt alles sauber: Registrierung, Kompetenznachweis, Polizzennummer, Gerätedaten, Seriennummer und Versicherungsnachweis sind vorhanden. Genau deshalb eignet sich dieser Fall besonders gut, um ein anderes Problem zu zeigen: Nicht nur fehlende Gerätedaten können gefährlich sein, sondern auch die falsche Versicherungsstruktur.

Das Problem: Die Sammelpolizze wird storniert

Im Verein kommt es einige Monate später zu internen Streitigkeiten. Mehrere Funktionen werden neu besetzt. Auch der Kassier wechselt. Die Versicherungspost zur Vereins-Sammelpolizze ging bisher an die private Anschrift des ehemaligen Kassiers.

Nach dem Führungswechsel wird die neue Zustelladresse nicht rechtzeitig an den Versicherer gemeldet. Prämienvorschreibung und Mahnungen gehen weiterhin an die alte Adresse. Der ehemalige Kassier fühlt sich nicht mehr zuständig und leitet die Schreiben nicht weiter.

Nach weiteren Mahnungen wird die Vereins-Sammelpolizze wegen Prämienrückstands beendet bzw. storniert. Der Versicherer sendet die entsprechende Verständigung an die ihm bekannte Adresse des Vereins. Außerdem meldet der Versicherer den Wegfall der Deckung an die zuständige Stelle.

Sepp erfährt davon nichts. Er ist nicht Versicherungsnehmer der Sammelpolizze. Er erhält keine Prämienvorschreibung, keine Mahnung und keine direkte Kündigungs- oder Stornomitteilung. Der Verein informiert seine Mitglieder nicht rechtzeitig bzw. kann das in diesem Fall gar nicht tun.

Merksatz: Wer nicht Versicherungsnehmer ist, kontrolliert den Versicherungsvertrag nicht. Gerade bei einer Pflichtversicherung kann das für den registrierten Drohnenbetreiber gefährlich werden.

Der Schadenfall: Fly-away, Dach und PV-Anlage

Einige Wochen später fliegt Sepp selbst mit seiner Drohne. Der Flug ist privat und regelkonform geplant. Während des Fluges kommt es zu einem unerwarteten technischen Problem. Die Drohne reagiert plötzlich nicht mehr richtig und entfernt sich unkontrolliert, ein Fly Away.

In einiger Entfernung prallt sie auf das Dach eines Einfamilienhauses und trifft dort eine Photovoltaikanlage. Durch den Aufprall und einen Kurzschluss entsteht ein Brand an Teilen der Anlage. Der Hausbesitzer ist zum Glück im Garten, bemerkt den Vorfall sofort und kann mit einem Gartenschlauch Schlimmeres verhindern.

Trotzdem entsteht ein erheblicher Sachschaden: beschädigte PV-Module, beschädigte Dachflächen, Elektriker- und Spenglerarbeiten, Reinigung und Begutachtung. Der Gesamtschaden beläuft sich auf rund 25.000 Euro.

Der Hausbesitzer ruft die Polizei. Sepp ist kooperativ und legt alle Unterlagen vor: seine Registrierungsbestätigung, seinen Kompetenznachweis und den Versicherungsnachweis zur Vereins-Sammelpolizze.

Die Drohne wird geöffnet. Die Seriennummer im Akkufach stimmt mit der Seriennummer im Versicherungsnachweis überein. Damit ist klar: Sepp kann beweisen, dass genau diese unfallverursachende Drohne in der Bestätigung zur Vereins-Sammelpolizze angeführt war.

Die Versicherung lehnt die Deckung ab

Der Hausbesitzer wendet sich mit Fotos, Kostenvoranschlägen und dem Versicherungsnachweis an die im Nachweis genannte Versicherung. Zunächst scheint der Fall einfach: Die Drohne ist identifizierbar, die Seriennummer stimmt, und der Schaden ist dokumentiert.

Dann kommt das böse Erwachen: Die Versicherung teilt mit, dass die Vereins-Sammelpolizze bereits seit mehr als zwei Monaten beendet bzw. storniert ist. Die Prämie wurde vom Verein nicht bezahlt. Der Wegfall der Deckung wurde nach Darstellung des Versicherers gemäß § 167 LFG an die zuständige Stelle gemeldet. Nach § 158c VersVG kann die Verpflichtung des Versicherers gegenüber dem geschädigten Dritten nach Ablauf eines Monats ab Anzeige enden. Diese Frist ist aus Sicht der Versicherung bereits abgelaufen.

Für Sepp ist das kaum nachvollziehbar. Er hat nie eine Mahnung erhalten, nie eine Stornomitteilung bekommen und auch keine Information vom Verein. Trotzdem ist der Versicherungsschutz im entscheidenden Zeitpunkt nicht mehr aufrecht.

Der Hausbesitzer bzw. dessen Gebäudeversicherung nimmt nun Sepp direkt in Anspruch. Sepp muss sich zusätzlich überlegen, ob und gegen wen er im Innenverhältnis vorgehen kann: gegen den Verein, gegen ehemalige Funktionäre oder gegen sonstige Beteiligte. Das hilft ihm im ersten Schritt aber nicht gegenüber dem Geschädigten.

Der eigentliche Fehler

- Sepp verlässt sich auf eine Vereins-Sammelpolizze, obwohl der Verein und nicht Sepp Versicherungsnehmer ist.

- Sepp hat zwar einen gerätebezogenen Versicherungsnachweis, kontrolliert aber den zugrunde liegenden Versicherungsvertrag nicht selbst.

- Der Verein meldet interne Änderungen und Zustelladressen nicht rechtzeitig an den Versicherer.

- Prämienvorschreibungen, Mahnungen und Stornomitteilungen erreichen nicht den registrierten Drohnenbetreiber.

- Sepp kann vom Wegfall der Deckung nichts erfahren und kann seine Meldepflichten praktisch nicht erfüllen.

- Im Schadenfall besteht trotz früherem Versicherungsnachweis keine aufrechte Deckung mehr.

Rechtliche Einordnung: Betreiber, Versicherungsnehmer und Meldepflicht

Der zentrale Ausgangspunkt ist § 24j Abs. 3 LFG. Danach ist der Betreiber dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist. Zusätzlich ist bei der Registrierung die Nummer der Versicherungspolizze einzugeben.

Auch § 164 Abs. 1 LFG spricht in dieselbe Richtung: Der Halter eines Luftfahrzeugs oder selbständig im Fluge verwendbaren Luftfahrtgeräts hat zur Deckung von Schadenersatzansprüchen eine Haftpflichtversicherung abzuschließen. Bei Drohnen ist damit die Versicherungsverantwortung nicht bloß ein Vereinsthema, sondern eine Pflicht des konkreten Halters bzw. Betreibers.

Besonders wichtig ist hier § 167 Abs. 2 LFG. Danach haben der Versicherer und der Versicherte der Austro Control jede vor Ablauf der Versicherungsdauer eintretende Beendigung des Versicherungsverhältnisses und jede Unterbrechung des Versicherungsschutzes unverzüglich anzuzeigen.

Genau hier liegt das Problem der Sammelpolizze: Wenn der Verein Versicherungsnehmer ist und Sepp nur mitversicherter Drohnenbetreiber, kann Sepp den Vertrag nicht zuverlässig überwachen. Er erfährt unter Umständen nicht von Prämienrückständen, Mahnungen, Kündigung oder Storno. Damit kann er auch seine gesetzliche Meldepflicht praktisch nicht sicher erfüllen.

Das Gutachten Weinrauch 2024 zu Sammelpolizzen bei Drohnenversicherungen kommt deshalb zu einer klaren versicherungsrechtlichen Bewertung: Solange es keine gesetzlich verankerte wechselseitige Meldeverpflichtung zwischen Versicherungsnehmer, versicherten Betreibern und Versicherer hinsichtlich des jeweiligen UAS gibt, muss der registrierte Betreiber aus versicherungsrechtlicher Perspektive mit dem Versicherungsnehmer der Pflichtversicherung für das konkrete UAS ident sein.

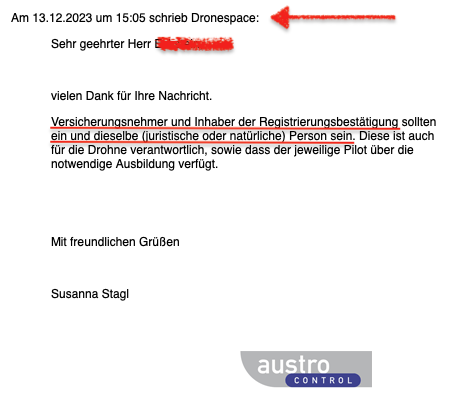

Zusätzlicher Praxishinweis von Austro Control / Dronespace: Auch eine dokumentierte E-Mail der Luftfahrtagentur / Stabsstelle der Austro Control vom 13.12.2023 stützt diese Richtung. Darin heißt es:

„Versicherungsnehmer und Inhaber der Registrierungsbestätigung sollten ein und dieselbe (juristische oder natürliche) Person sein. Diese ist auch für die Drohne verantwortlich, sowie dass der jeweilige Pilot über die notwendige Ausbildung verfügt.“

Dieser Hinweis ersetzt keine Rechtsnorm und keine gutachterliche Prüfung. Er bestätigt aber praktisch die hier vertretene Risikolinie: Bei einer Drohnen-Pflichtversicherung sollte der registrierte Betreiber nicht nur irgendwo mitversichert sein, sondern den Versicherungsvertrag für sein konkretes UAS selbst kontrollieren können. Die vollständige E-Mail inklusive Datum und Absender ist hier dokumentiert: Austro Control / Dronespace – E-Mail zur Übereinstimmung von Drohnenbetreiber und Versicherungsnehmer. Der relevante Auszug ist hier zusätzlich als Screenshot der Austro-Control-/Dronespace-E-Mail dokumentiert:

Auch der ÖAMTC weist in seiner Fernpilot-A2-Vorbereitung darauf hin, dass bei der Drohnen-Haftpflichtversicherung Modell, Abfluggewicht und Seriennummer in der Polizze stehen müssen und der registrierte Drohnenbetreiber selbst Inhaber der Polizze sein muss. Sammelversicherungen über Vereine werden dort ausdrücklich als unzulässig bezeichnet.

Eine vertiefende Darstellung der versicherungsspezifischen Rechtsnormen – insbesondere zu Versicherungsnachweis, Polizzennummer, § 168 LFG, § 158i VersVG und weiteren Pflichtversicherungsregeln – findet sich im Beitrag versicherungsspezifische Rechtsnormen für Drohnenversicherungen in Österreich.

Warum eine Versicherung für fremde Rechnung problematisch werden kann

Bei einer Vereins-Sammelpolizze handelt es sich häufig um eine Versicherung für fremde Rechnung. Nach § 74 VersVG kann jemand eine Versicherung im eigenen Namen für einen anderen abschließen. Bei einem Modellsport-Club bedeutet das typischerweise: Der Verein ist Versicherungsnehmer und Vertragspartner des Versicherers; die Mitglieder sollen als Versicherte bzw. mitversicherte Drohnenbetreiber profitieren.

Das Problem liegt in der Verfügungsgewalt über den Vertrag. Nach § 75 VersVG stehen dem Versicherten zwar Rechte aus dem Vertrag zu, die Aushändigung des Versicherungsscheins kann aber nur der Versicherungsnehmer verlangen. Ohne Versicherungsschein kann der Versicherte über seine Rechte nur eingeschränkt verfügen und diese nur eingeschränkt gerichtlich geltend machen.

Die Finanzmarktaufsicht beschreibt die Versicherung für fremde Rechnung ebenfalls so: Der Versicherungsnehmer schließt den Vertrag im eigenen Namen, aber für ein fremdes Interesse ab; der Träger dieses fremden Interesses ist der Versicherte. Gerade daraus folgt: Der Versicherte hat nicht dieselbe Vertragskontrolle wie der Versicherungsnehmer.

Das mag bei typischen Versicherungen für fremde Rechnung wie Insassenunfallversicherungen, Garderobeversicherungen zugunsten von Gästen, Kaskoversicherungen zugunsten des Leasinggebers oder Unfallversicherungen für Touristen durch eine Gemeinde praktikabel sein. Bei einer gesetzlichen Drohnen-Pflichtversicherung ist die Lage aber strenger: Der registrierte Betreiber bleibt gemäß § 24j Abs. 3 persönlich dafür verantwortlich, dass jedes von ihm betriebene UAS ordnungsgemäß versichert ist.

Genau deshalb ist eine echte Gruppenversicherung bei Drohnen besonders heikel: Der Verein kontrolliert den Vertrag, das einzelne Mitglied betreibt aber die Drohne, trägt die Betreiberverantwortung und müsste bei Wegfall der Deckung nach § 167 LFG reagieren können.

Warum das bei Drohnen strenger zu sehen ist

Eine Versicherung für fremde Rechnung kann in vielen Bereichen sinnvoll sein. Die von der FMA genannten Beispiele – etwa Insassenunfallversicherung, Garderobeversicherung, Kaskoversicherung zugunsten des Leasinggebers oder Unfallversicherung für Touristen durch eine Gemeinde – betreffen aber typischerweise andere Risikolagen als eine gesetzliche Drohnen-Pflichtversicherung.

Bei Drohnen geht es um ein strenges luftfahrtrechtliches Pflichtversicherungsregime: Für unbemannte Luftfahrzeuge gelten nach Austro Control / Dronespace in Österreich dieselben versicherungsrechtlichen Vorschriften wie für bemannte Luftfahrzeuge sowie auch eine behördliche Registrierungspflicht für den Betreiber nach § 24j Abs. 3 LFG. Dazu kommen Gefährdungshaftung nach § 148 LFG, das direkte Klagerecht des Geschädigten nach § 166 LFG, Meldepflichten bei Wegfall der Deckung nach § 167 LFG gegenüber der Behörde und erhöhter Geschädigtenschutz nach § 158c VersVG.

Auch die Gesetzgebungsgeschichte spricht für diese strenge Sichtweise: In den Materialien zur LFG-Novelle 1997 (758 d.B. XX. GP) wird zu § 166 LFG ausdrücklich festgehalten, dass das direkte Klagerecht aus dem Kfz-Haftpflichtrecht übernommen wurde. Zu § 167 LFG wird festgehalten, dass die Regelung nach dem Vorbild des § 59 Abs. 1 KFG 1967 gestaltet ist. Damit ist die Orientierung am Kraftfahrrecht auch gesetzgebungsgeschichtlich dokumentiert.

Merksatz: Eine echte Gruppenversicherung mag bei freiwilligen Versicherungen praktikabel sein. Bei einer Drohnen-Pflichtversicherung mit Gefährdungshaftung, Direktanspruch, Meldepflichten und erhöhtem Geschädigtenschutz ist sie ohne gesetzlich gesicherte Informationskette für den registrierten Betreiber problematisch.

§ 158c VersVG: Warum der Schutz des Geschädigten zeitlich begrenzt sein kann

Bei gesetzlich vorgeschriebenen Haftpflichtversicherungen schützt § 158c VersVG den geschädigten Dritten grundsätzlich auch dann, wenn der Versicherer gegenüber dem Versicherungsnehmer leistungsfrei wäre. Dieser Schutz ist aber nicht grenzenlos.

Ein Umstand, der das Nichtbestehen oder die Beendigung des Versicherungsverhältnisses bewirkt, wirkt gegenüber dem Dritten nach § 158c VersVG erst nach Ablauf eines Monats ab Anzeige an die zuständige Stelle. Wenn der Schaden erst nach Ablauf dieser Frist eintritt, kann sich der Geschädigte nicht mehr ohne Weiteres auf diese Nachhaftung verlassen.

Im Fall Sepp ist genau das passiert: Die Versicherung beruft sich darauf, dass die Sammelpolizze bereits beendet war, die zuständige Stelle informiert wurde und die Monatsfrist bereits abgelaufen ist. Damit steht Sepp trotz früherem Versicherungsnachweis ohne aufrechte Deckung da.

Warum dieser Fall anders ist als die bisherigen Beispiele

Dieser Fall unterscheidet sich deutlich von den bisherigen Praxisbeispielen. Bei Max und Moritz fehlte die eindeutige Drohnen-Seriennummer im Versicherungsnachweis. Bei Hubert entstand ein Beweisproblem im Schadensfall gegenüber der eigenen Versicherung für die Drohne. Bei Kathi, Lorenz und Herrn Mair konnte der Geschädigte das direkte Klagerecht praktisch nicht entsprechend nutzen.

Bei Sepp ist die Situation anders: Er hat sogar einen gerätebezogenen Versicherungsnachweis mit Seriennummer. Das Problem liegt nicht bei der Gerätezuordnung, sondern bei der Vertragsrolle und der fehlenden Information über den Wegfall der Deckung.

Warum die konkrete Gerätezuordnung mit Hersteller, Modell, MTOM und Seriennummer grundsätzlich notwendig ist, erklären wir ausführlich im Beitrag Drohnenversicherung in Österreich: gerätebezogen oder personenbezogen?.

Merksatz: Ein gerätebezogener Versicherungsnachweis ist notwendig. Bei einer Vereins-Sammelpolizze ist er aber nicht ausreichend, wenn der registrierte Betreiber nicht selbst Versicherungsnehmer ist und vom Storno nichts erfährt.

Mögliche Folgen

- Für Sepp: Er kann trotz früherem Versicherungsnachweis persönlich vom Geschädigten in Anspruch genommen werden.

- Für den Geschädigten: Er kann nicht einfach davon ausgehen, dass die im Nachweis genannte Versicherung noch aufrecht ist.

- Für den Verein: Interne Organisationsfehler können erhebliche Folgen für einzelne Mitglieder haben.

- Für den Versicherer: Der Wegfall der Deckung kann rechtlich wirksam sein, obwohl einzelne mitversicherte Betreiber davon nichts erfahren haben.

- Für die Austro-Control-Registrierung: Die Polizzennummer im Register sagt nichts darüber aus, ob die Deckung im Schadenzeitpunkt noch aufrecht war.

Besonders gefährlich ist diese Konstellation, weil sie für den Betreiber kaum sichtbar ist. Sepp sieht einen Versicherungsnachweis, eine Polizzennummer und seine eigene Drohne mit Seriennummer. Was er nicht sieht, ist der tatsächliche Status des Vertrags zwischen Verein und Versicherer.

Sichere Lösung für Drohnenbetreiber im Verein

Wer eine Drohne in Österreich betreibt, sollte nicht nur prüfen, ob auf irgendeiner Bestätigung eine Polizzennummer steht. Entscheidend ist, ob der registrierte Betreiber selbst eine kontrollierbare und aufrechte Pflichtversicherung für sein konkretes UAS hat.

Eine bloße interne Vereinsabmachung, wonach Mitglieder über Prämienrückstände, Kündigungen oder Stornos informiert werden sollen, löst das Grundproblem auch nicht. Solche internen Regeln können organisatorisch hilfreich sein. Sie ersetzen aber keine gesetzlich verankerte unmittelbare Verständigungspflicht des Versicherers gegenüber dem mitversicherten Drohnenbetreiber. Genau diese gesetzliche Informationskette fehlt bei typischen Vereins- oder Sammelpolizzen.

Sicherer Grundsatz: Bei einer Drohnen-Pflichtversicherung sollte der registrierte Drohnenbetreiber selbst Versicherungsnehmer der Polizze für sein konkretes UAS sein. Nur dann kann er Polizze, Prämienstatus, Kündigung, Unterbrechung und Storno zuverlässig kontrollieren.

Warum eine echte Gruppenversicherung bei Drohnen problematisch ist

Aus der oben dargestellten Versicherung für fremde Rechnung folgt für die Praxis: Eine echte Gruppenversicherung ist für Drohnenbetreiber besonders riskant, wenn der Verein Versicherungsnehmer bleibt und das einzelne Mitglied nur mitversichert ist. Der registrierte Betreiber betreibt die Drohne und trägt die luftfahrtrechtliche Verantwortung, kann aber Polizze, Prämienstatus, Kündigung und Storno nicht selbst kontrollieren.

Bessere Vereinslösung: unechte Gruppenversicherung mit Einzelpolizzen

Eine bessere Lösung für Modellsport-Clubs kann eine sogenannte unechte Gruppenversicherung bzw. eine Rahmenvereinbarung mit Einzelpolizzen sein. Dabei verhandelt der Verein mit einem Versicherer besondere Gruppenkonditionen für seine Mitglieder, etwa Rabatte oder zusätzliche Leistungsbausteine. Der entscheidende Unterschied: Jedes Mitglied schließt seine eigene Polizze ab und wird selbst Versicherungsnehmer.

In dieser Struktur zahlt jedes Vereinsmitglied seine Prämie direkt an den Versicherer. Jedes Mitglied erhält eine eigene Polizze bzw. einen eigenen Versicherungsnachweis. Die konkrete Drohne kann mit Hersteller, Modell, MTOM und Seriennummer dem jeweiligen Versicherungsvertrag zugeordnet werden. Kündigungen, Prämienrückstände, Änderungen und Stornos betreffen dann direkt den jeweiligen Drohnenbetreiber und laufen nicht bloß über Vereinsfunktionäre.

| Modell | Typische Struktur | Problem bzw. Vorteil für Drohnenbetreiber |

|---|---|---|

| Echte Gruppenversicherung / Sammelpolizze | Der Verein ist Versicherungsnehmer. Das Mitglied ist nur mitversicherte Person bzw. mitversicherter Drohnenbetreiber. | Der Betreiber kontrolliert Polizze, Prämienstatus, Kündigung und Storno nicht selbst. Bei Wegfall der Deckung kann er seine Pflichten nach § 167 LFG praktisch nicht entsprechend erfüllen. |

| Unechte Gruppenlösung / Rahmenvereinbarung | Der Verein verhandelt Gruppenkonditionen. Jedes Mitglied schließt aber eine eigene Polizze ab und wird selbst Versicherungsnehmer. | Der Betreiber bleibt direkter Vertragspartner des Versicherers, erhält seinen eigenen Versicherungsnachweis und kann die Deckung für sein konkretes UAS selbst kontrollieren. |

- Der Verein kann weiterhin Gruppenkonditionen für seine Mitglieder verhandeln.

- Jedes Mitglied wird aber selbst Versicherungsnehmer der eigenen Drohnen-Haftpflichtversicherung.

- Die Prämie wird direkt vom Mitglied an den Versicherer bezahlt.

- Der Versicherer kann jedes konkrete UAS mit Hersteller, Modell, MTOM und Seriennummer dokumentieren.

- Der registrierte Drohnenbetreiber kann Polizze, Prämienstatus, Kündigung und Storno selbst kontrollieren.

- Der Betreiber kann seine Meldepflichten nach § 167 LFG praktisch erfüllen, weil er selbst Vertragspartei ist.

Merksatz: Eine echte Gruppenversicherung macht den Verein zum Versicherungsnehmer. Eine unechte Gruppenlösung ermöglicht Gruppenvorteile, lässt aber jedes Mitglied selbst Versicherungsnehmer seiner Drohnen-Pflichtversicherung bleiben.

Zusätzlicher Hinweis: Gruppenversicherung und Versicherungsvermittlung

Vereine sollten außerdem beachten, dass Gruppenversicherungen auch versicherungsvertriebsrechtliche Fragen auslösen können. Der EuGH hat in der Rechtssache C‑633/20 entschieden, dass ein Versicherungsnehmer einer Gruppenversicherung als Versicherungsvermittler gelten kann, wenn er Dritten gegen Vergütung den Beitritt zu dieser Gruppenversicherung ermöglicht.

Für Modellsport-Clubs bedeutet das: Wenn ein Verein Versicherungsschutz für Mitglieder organisiert, Beiträge einhebt oder Beitritte zu einer Gruppenversicherung strukturiert anbietet, sollte auch geprüft werden, ob gewerberechtliche, versicherungsvertriebsrechtliche oder berufsrechtliche Pflichten ausgelöst werden. Dieses Thema ersetzt nicht die drohnenrechtliche Prüfung, verstärkt aber die Notwendigkeit einer sauberen Struktur.

Problematisch: eine Polizzennummer für viele Betreiber

Ein weiteres praktisches Warnsignal ist die Verwendung ein und derselben Polizzennummer für viele verschiedene registrierte Drohnenbetreiber. Wenn sich zahlreiche Vereinsmitglieder mit derselben Polizzennummer registrieren, steht diese eine Nummer auf vielen Registrierungsbestätigungen, obwohl die einzelnen Betreiber unterschiedliche Drohnen betreiben und jeweils eigene Pflichten treffen.

Aus Sicht eines Drohnenbetreibers ist das riskant: Die Polizzennummer sagt dann nicht mehr zuverlässig aus, ob der konkrete Betreiber, sein konkretes UAS und der aktuelle Deckungsstatus tatsächlich eindeutig abgesichert sind. Das widerspricht dem praktischen Zweck eines mitzuführenden Versicherungsnachweises.

Wenn die Deckung wegfällt: Betrieb ohne aufrechte Versicherung

Auch wenn Sepp am Wegfall der Deckung subjektiv nicht schuld ist, fliegt er im Schadenzeitpunkt ohne aufrechte Pflichtversicherung. Das ist für den Betreiber gefährlich. Neben dem zivilrechtlichen Schadenersatzrisiko können auch verwaltungsrechtliche Folgen drohen, weil § 24j Abs. 3 LFG die ordnungsgemäße Versicherung jedes betriebenen UAS verlangt und § 169 LFG Strafbestimmungen für Zuwiderhandlungen gegen luftfahrtrechtliche Vorschriften enthält.

Genau deshalb reicht es nicht, sich auf einen alten Versicherungsnachweis oder auf eine Vereinszusage zu verlassen. Der Betreiber muss sicherstellen können, dass seine Drohne im Zeitpunkt des tatsächlichen Betriebs aufrecht versichert ist.

Checkliste: Vereins- oder Sammelpolizze prüfen

Wer seine Drohne über einen Verein oder Club versichert glaubt, sollte die folgende Checkliste besonders streng prüfen.

| Prüfpunkt | Warum wichtig? |

|---|---|

| Wer ist Versicherungsnehmer? | Wenn der Verein Versicherungsnehmer ist, kontrolliert der Verein den Vertrag – nicht das einzelne Mitglied. |

| Ist das Mitglied selbst Versicherungsnehmer? | Bei einer sicheren Lösung sollte der registrierte Drohnenbetreiber selbst Vertragspartner des Versicherers sein. |

| Handelt es sich um eine echte Gruppenversicherung? | Bei einer echten Gruppenversicherung ist der Verein Versicherungsnehmer; das Mitglied ist nur mitversichert und hat keine volle Vertragskontrolle. |

| Handelt es sich um eine unechte Gruppenlösung? | Bei einer unechten Gruppenlösung kann der Verein Gruppenkonditionen verhandeln, während jedes Mitglied eine eigene Polizze erhält. |

| Wer zahlt die Prämie? | Zahlt der Verein die Prämie gesammelt, kann ein einzelnes Mitglied den Prämienstatus oft nicht selbst kontrollieren. |

| Wer erhält Mahnungen, Kündigungen und Stornomitteilungen? | Erhält nur der Verein diese Informationen, kann das Mitglied unbemerkt ohne Deckung fliegen. |

| Kann der Betreiber § 167 LFG praktisch erfüllen? | Der Betreiber kann eine Beendigung oder Unterbrechung des Versicherungsschutzes nur melden, wenn er vom Wegfall der Deckung erfährt. |

| Gibt es nur eine interne Vereinszusage? | Eine interne Informationszusage des Vereins ersetzt keine gesetzliche Verständigungspflicht des Versicherers gegenüber dem mitversicherten Betreiber. |

| Steht die konkrete Drohne im Nachweis? | Hersteller, Modell, MTOM und Seriennummer sollten im Versicherungsnachweis oder in der Polizze dokumentiert sein. |

| Ist die Polizze im Betrieb tatsächlich aufrecht? | Ein alter Versicherungsnachweis hilft nicht, wenn die zugrunde liegende Polizze wegen Prämienrückstand, Kündigung oder Storno nicht mehr besteht. |

| Wird mit einer einzigen Polizzennummer gearbeitet? | Eine identische Polizzennummer für viele Betreiber kann verdecken, ob der einzelne Betreiber und sein konkretes UAS tatsächlich aufrecht gedeckt sind. |

| Gibt es Vertriebs- oder Vermittlungsrisiken? | Wenn der Verein gegen Entgelt Zugang zu einer Gruppenversicherung organisiert, können nach der EuGH-Rechtsprechung versicherungsvertriebsrechtliche Fragen entstehen. |

Kurzfassung für Sepp, Verein und Geschädigten

Sepp hat vieles richtig gemacht: Er hat einen gerätebezogenen Nachweis verlangt, seine Drohne registriert und die Seriennummer dokumentiert. Sein entscheidendes Risiko war aber, dass er sich auf eine echte Gruppenversicherung bzw. Vereins-Sammelpolizze verlassen hat, bei der er nicht selbst Versicherungsnehmer war.

Der Verein kann für seine Mitglieder sinnvolle Gruppenkonditionen verhandeln. Aus Sicht der Drohnen-Pflichtversicherung ist aber problematisch, wenn der Verein selbst Versicherungsnehmer bleibt und die Mitglieder nur mitversichert sind. Sicherer wäre eine unechte Gruppenlösung mit Einzelpolizzen für die jeweiligen Drohnenbetreiber.

Der Geschädigte sieht vielleicht einen Versicherungsnachweis, kann aber später erfahren, dass die Polizze im Schadenzeitpunkt nicht mehr aufrecht war. Dann bleibt ihm unter Umständen nur die direkte Inanspruchnahme des Drohnenbetreibers.

Praxisregel: Bei Drohnen in Österreich sollte der registrierte Betreiber nicht nur im Versicherungsnachweis genannt sein. Er sollte selbst Versicherungsnehmer sein und den Vertrag für sein konkretes UAS kontrollieren können.

FAQ zu Vereins-Sammelpolizzen und Drohnenversicherung

Reicht eine Vereins-Sammelpolizze als Drohnenversicherung in Österreich?

Nach unserer durch Gutachten gestützten Rechtsansicht genügt eine typische Vereins-Sammelpolizze für fremde Rechnung grundsätzlich nicht den Anforderungen des österreichischen Luftfahrtgesetzes, wenn der registrierte Drohnenbetreiber nicht selbst Versicherungsnehmer der Pflichtversicherung für sein konkretes UAS ist. Der Grund: § 24j Abs. 3 LFG macht den Betreiber für die ordnungsgemäße Versicherung jedes von ihm betriebenen UAS verantwortlich, während § 164 Abs. 1 LFG die Haftpflichtversicherung an den Halter des Luftfahrzeugs bzw. Luftfahrtgeräts anknüpft.

Besonders kritisch wird die Sammelpolizze, wenn der Verein Versicherungsnehmer bleibt und das einzelne Vereinsmitglied nur mitversichert ist. Dann kann der registrierte Drohnenbetreiber vom Wegfall der Deckung abgeschnitten sein und seine Pflichten nach § 167 LFG praktisch nicht erfüllen. Nach dem Gutachten Weinrauch 2024 ist eine solche Konstruktion bei Drohnen der offenen Kategorie ohne gesetzlich gesicherte Meldekette zwischen Versicherer, Versicherungsnehmer, versichertem Betreiber und Austro Control nicht ausreichend, um den Pflichtversicherungsschutz zuverlässig abzubilden.

Warum reichen interne Vereinsabsprachen zur Verständigung nicht aus?

Interne Vereinsabsprachen können organisatorisch hilfreich sein, ersetzen aber keine gesetzliche Verständigungspflicht des Versicherers gegenüber dem mitversicherten Drohnenbetreiber. Wenn der Verein Versicherungsnehmer ist, erhält typischerweise der Verein die Prämienvorschreibungen, Mahnungen und Stornomitteilungen. Das einzelne Mitglied kann vom Wegfall der Deckung abgeschnitten sein und trotzdem als Betreiber verantwortlich bleiben.

Was ist eine echte Gruppenversicherung bzw. Versicherung für fremde Rechnung?

Bei einer echten Gruppenversicherung bzw. Versicherung für fremde Rechnung schließt der Versicherungsnehmer den Vertrag im eigenen Namen für ein fremdes Interesse ab. Bei einem Verein ist also der Verein Vertragspartner des Versicherers; das Mitglied ist nur mitversichert. Das ist bei einer gesetzlichen Drohnen-Pflichtversicherung riskant, weil der registrierte Betreiber seine Drohne betreibt und haftet, aber den Vertrag nicht selbst kontrolliert.

Was ist eine unechte Gruppenversicherung als bessere Vereinslösung?

Bei einer unechten Gruppenlösung verhandelt der Verein Gruppenkonditionen, etwa Rabatte oder zusätzliche Leistungsbausteine. Die einzelnen Vereinsmitglieder schließen aber jeweils eigene Versicherungsverträge ab und werden selbst Versicherungsnehmer. Dadurch behalten sie Kontrolle über Polizze, Prämie, Kündigung, Storno und Versicherungsnachweis für ihr konkretes UAS.

Was verlangt § 167 LFG bei Wegfall des Versicherungsschutzes?

§ 167 LFG sieht vor, dass Versicherer und Versicherte der Austro Control jede vor Ablauf der Versicherungsdauer eintretende Beendigung des Versicherungsverhältnisses und jede Unterbrechung des Versicherungsschutzes unverzüglich anzeigen müssen. Ein bloß mitversicherter Drohnenbetreiber kann diese Pflicht praktisch kaum erfüllen, wenn er vom Wegfall der Deckung gar nicht informiert wird.

Was bedeutet § 158c VersVG in diesem Zusammenhang?

§ 158c VersVG schützt den geschädigten Dritten bei gesetzlich vorgeschriebenen Haftpflichtversicherungen grundsätzlich auch dann, wenn der Versicherer gegenüber dem Versicherungsnehmer leistungsfrei wäre. Bei Beendigung oder Nichtbestehen des Versicherungsverhältnisses ist dieser Schutz aber zeitlich begrenzt. Nach Anzeige an die zuständige Stelle kann die Verpflichtung gegenüber dem Dritten nach Ablauf eines Monats enden. Deshalb ist ein rechtzeitiger Zugang des Betreibers zu Informationen über die aufrechte Deckung besonders wichtig.

Welche Rolle spielt das EuGH-Urteil C‑633/20 bei Gruppenversicherungen?

Das EuGH-Urteil C‑633/20 zeigt, dass ein Versicherungsnehmer einer Gruppenversicherung unter bestimmten Voraussetzungen als Versicherungsvermittler gelten kann, wenn er Dritten gegen Vergütung den Beitritt zu einer Gruppenversicherung ermöglicht. Für Vereine bedeutet das: Wer Versicherungsschutz für Mitglieder organisiert oder wirtschaftlich anbietet, sollte auch versicherungsvertriebsrechtliche Pflichten prüfen lassen.

Kann ein Drohnenbetreiber trotz fehlender eigener Schuld ohne Versicherung fliegen?

Ja. Wenn eine Sammelpolizze beendet oder unterbrochen wurde und der Betreiber davon nichts erfährt, kann er im konkreten Betrieb ohne aufrechte Pflichtversicherung fliegen, obwohl er subjektiv gutgläubig ist. Das kann zivilrechtlich gefährlich sein und zusätzlich verwaltungsrechtliche Folgen nach § 169 LFG auslösen, wenn die Drohne ohne ordnungsgemäße Versicherung betrieben wird.

Was sollte ein Drohnenbetreiber tun, wenn er über einen Verein versichert sein soll?

Er sollte prüfen, ob er selbst Versicherungsnehmer ist, ob seine konkrete Drohne mit Hersteller, Modell, MTOM und Seriennummer im Versicherungsnachweis steht und ob er direkten Zugriff auf Polizze, Prämienstatus und Stornomitteilungen hat. Wenn diese Punkte nicht gesichert sind, sollte er eine eigene Drohnen-Haftpflichtversicherung für sein konkretes UAS abschließen oder auf eine unechte Gruppenlösung mit eigener Einzelpolizze bestehen.

Primärquellen und Rechtsgrundlagen

- § 24j Abs. 3 und Abs. 4 LFG – Betreiberverantwortung, Polizzennummer und Mitführpflicht

- § 164 Abs. 1 LFG – Haftpflichtversicherung des Halters

- § 167 LFG – Grundsätze für die Versicherung und Meldepflichten

- § 169 LFG – Strafbestimmungen

- § 158c VersVG – Verpflichtung des Versicherers gegenüber dem geschädigten Dritten

- § 74 VersVG – Versicherung für fremde Rechnung

- § 75 VersVG – Rechte des Versicherten und Versicherungsschein bei Versicherung für fremde Rechnung

- FMA – Erklärung zur Versicherung für fremde Rechnung

- EuGH, Rs C‑633/20 – Gruppenversicherung und Versicherungsvermittlung

- Gutachten Weinrauch 2024 – Sammelpolizzen für fremde Rechnung bei Drohnen der offenen Kategorie

- Gutachten Janezic 2021 – luftfahrtrechtliche Einordnung der Drohnenversicherungspflicht

- Gutachten zur Drohnenversicherung in Österreich – Übersicht

- Falsche Drohnenversicherung in Österreich – Praxisbeispiele & Risiken

- Austro Control / Dronespace – Versicherung: dieselben versicherungsrechtlichen Vorschriften wie für bemannte Luftfahrzeuge

- Austro Control / Dronespace – E-Mail vom 13.12.2023 zur Übereinstimmung von Drohnenbetreiber, Versicherungsnehmer und Registrierungsbestätigung

- Screenshot der Austro-Control-/Dronespace-E-Mail vom 13.12.2023

- Materialien zur LFG-Novelle 1997, 758 d.B. XX. GP – § 166 LFG nach Vorbild von § 26 KHVG und § 167 LFG nach Vorbild von § 59 Abs. 1 KFG

- OGH 2 Ob 119/09b – strengste Gefährdungshaftung im Luftfahrtrecht

- § 148 LFG – Drittschadenshaftung und Gefährdungshaftung

- § 166 LFG – direktes Klagerecht des Geschädigten gegen den Versicherer

- § 168 LFG – Versicherungsnachweis

- § 158i VersVG – Bescheinigung einer rechtsvorschriftgemäßen Haftpflichtversicherung

Weiterführende Einordnung zu Gruppenversicherungen

- KPMG Law – EuGH-Urteil zur Gruppenversicherung

- AssCompact – Was bedeutet das EuGH-Urteil C‑633/20 für Anbieter von Gruppenversicherungen?

- ÖAMTC Fahrtechnik – Fernpilot A2 Vorbereitung: Hinweis zu Seriennummer, Polizzeninhaber und Sammelversicherungen

- Polizzennummer bei der Drohnenregistrierung: Worauf Betreiber achten sollten

- AssCompact – Hinweis zur Vergleichbarkeit des Drohnen-Pflichtversicherungsregimes mit dem Kfz-Bereich

Berufsrechtlicher Hintergrund

- § 27 Abs. 1 MaklerG – überwiegende Wahrung der Interessen des Versicherungskunden

- § 28 Z 3 MaklerG – Vermittlung des bestmöglichen Versicherungsschutzes nach den Umständen des Einzelfalls

- § 32 MaklerG – zwingende Bestimmungen zugunsten des Versicherungskunden

- § 1 Abs. 1 Standesregeln für Versicherungsvermittlung – ehrlich, redlich und professionell im bestmöglichen Interesse des Kunden

Praxisfazit

Sepps Fall zeigt: Ein Versicherungsnachweis mit Seriennummer ist notwendig, aber bei einer Vereins- oder Sammelpolizze nicht immer ausreichend. Wenn der registrierte Drohnenbetreiber nicht selbst Versicherungsnehmer ist, kann er vom Wegfall der Deckung ausgeschlossen sein und trotz früherem Nachweis ohne aufrechten Versicherungsschutz dastehen.

Für österreichische Drohnenbetreiber ist daher entscheidend, dass drei Dinge zusammenkommen: Erstens muss die konkrete Drohne mit Hersteller, Modell, MTOM und Seriennummer dem Versicherungsvertrag zugeordnet sein. Zweitens muss der Betreiber selbst Versicherungsnehmer sein oder jedenfalls eine eigene Einzelpolizze kontrollieren können. Drittens muss der Betreiber unmittelbar erkennen können, ob die Deckung im Zeitpunkt des Drohnenbetriebs tatsächlich aufrecht ist.

Für Vereine bedeutet das: Eine echte Gruppenversicherung mit bloßer Mitversicherung der Mitglieder ist für eine Drohnen-Pflichtversicherung riskant. Eine bessere Struktur ist eine unechte Gruppenlösung mit eigenen Polizzen für die einzelnen Drohnenbetreiber. Der Verein kann dabei Gruppenkonditionen verhandeln, die Mitglieder bleiben aber selbst Vertragspartner des Versicherers.

Schlussregel: Die Seriennummer löst das Geräteproblem. Die eigene Polizze löst das Kontrollproblem. Bei einer Drohnen-Pflichtversicherung braucht der registrierte Betreiber beides.