Zuletzt aktualisiert am 06.06.2026

In diesem Beitrag sammeln wir typische Praxisfälle, in denen Drohnenbetreiber trotz erfolgreicher Registrierung bei der Austro Control keinen ausreichend eindeutigen oder rechtssicheren Versicherungsnachweis für das konkret betriebene UAS vorlegen können.

Transparenz und Methodik: Diese Praxisbeispiele werden von Mag. Hannes Fischler & Dominique Niederkofler für AIR&MORE erstellt. AIR&MORE ist Versicherungsmakler und Berater in Versicherungsangelegenheiten mit Schwerpunkt Drohnen, UAS, Modellflug, Luftfahrt und Flugsport. Wenn Kundinnen oder Kunden über AIR&MORE eine Drohnenversicherung abschließen, kann AIR&MORE dafür vom Versicherer vergütet werden.

Unsere Einordnung folgt dem gesetzlichen Auftrag von Versicherungsmaklern, die Interessen ihrer Versicherungskunden überwiegend zu wahren und nach den Umständen des Einzelfalls den bestmöglichen Versicherungsschutz zu vermitteln. Deshalb prüfen wir Drohnenversicherungen besonders streng auf klare Polizzennummer, eindeutige Gerätedaten, gesetzliche Mindestanforderungen und nachvollziehbare Zuordnung zum konkret betriebenen UAS.

Die dargestellten Fälle sind anonymisiert, teilweise verdichtet und dienen der Veranschaulichung typischer Problemkonstellationen. Wir unterscheiden dabei zwischen Primärquellen wie Gesetzestexten, Austro-Control-Informationen und behördlichen Unterlagen sowie weiterführenden eigenen Einordnungen, Gutachten und Praxisanalysen.

Hinweis zur Fallbibliothek: Diese Seite ist als wachsende, kuratierte Sammlung angelegt. Wir starten bewusst mit der Fallgruppe „fehlende oder unklare Drohnen-Seriennummer“, weil daran besonders gut sichtbar wird, warum eine Drohnenversicherung in Österreich dem konkret betriebenen UAS zugeordnet sein muss. Weitere Fallgruppen werden nach fachlicher Prüfung und Anonymisierung laufend ergänzt.

Berufsrechtlicher Hintergrund

Versicherungsmakler haben nach österreichischem Recht eine besondere Stellung: Sie müssen trotz Tätigkeit für beide Parteien des Versicherungsvertrags überwiegend die Interessen des Versicherungskunden wahren. Zu ihren Pflichten gehört insbesondere die Aufklärung und Beratung über den zu vermittelnden Versicherungsschutz sowie die Vermittlung des nach den Umständen des Einzelfalls bestmöglichen Versicherungsschutzes.

- § 27 Abs. 1 MaklerG – überwiegende Wahrung der Interessen des Versicherungskunden

- § 28 Z 3 MaklerG – Vermittlung des bestmöglichen Versicherungsschutzes nach den Umständen des Einzelfalls

- § 32 MaklerG – zwingende Bestimmungen zugunsten des Versicherungskunden

- § 1 Abs. 1 Standesregeln für Versicherungsvermittlung – ehrlich, redlich und professionell im bestmöglichen Interesse des Kunden

Inhalt

Ausgangspunkt: Austro Control erfasst nur die Polizzennummer der Drohnenversicherung, überprüft sie aber nicht inhaltlich

Bildquelle: BMK & Austro Control (08.10.2020), Drohnen Präsentation „Versicherung von Drohnen im neuen EU-Regulativ“, Folie 11

Die Präsentation der Austro Control und des BMK für den Österreichischen Versicherungsverband (VVO) unterstreicht zusätzlich die Regelungen im österreichischen Luftfahrtgesetz (LFG). Denn laut § 24j Abs. 3 LFG hat ausschließlich der verantwortliche Drohnenbetreiber für den ordnungsgemäßen Versicherungsschutz seiner Drohnen zu sorgen. Nur der Betreiber ist für die Überprüfung seiner Drohnenversicherung auf deren Gesetzeskonformität verantwortlich, sonst niemand. Bei der verpflichtenden Registrierung gibt der Betreiber lediglich seine (hoffentlich) LFG-konforme „Polizzennummer“ bekannt, weitere Angaben zu seiner Drohnenversicherung oder ein Dateiupload erfolgen nicht:

„Bei der Registrierung gemäß Art. 14 der Durchführungsverordnung (EU) 2019/947 ist die Nummer der Versicherungspolizze einzugeben. Der Betreiber ist dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.“

Quelle: § 24j Abs. 3 LFG

Merksatz: Bei der Registrierung als Drohnenbetreiber überprüft die Austro Control die Drohnenversicherung nicht inhaltlich. Diese Prüfpflicht obliegt gemäß § 24j Abs. 3 LFG ausschließlich dem verantwortlichen Drohnenbetreiber.

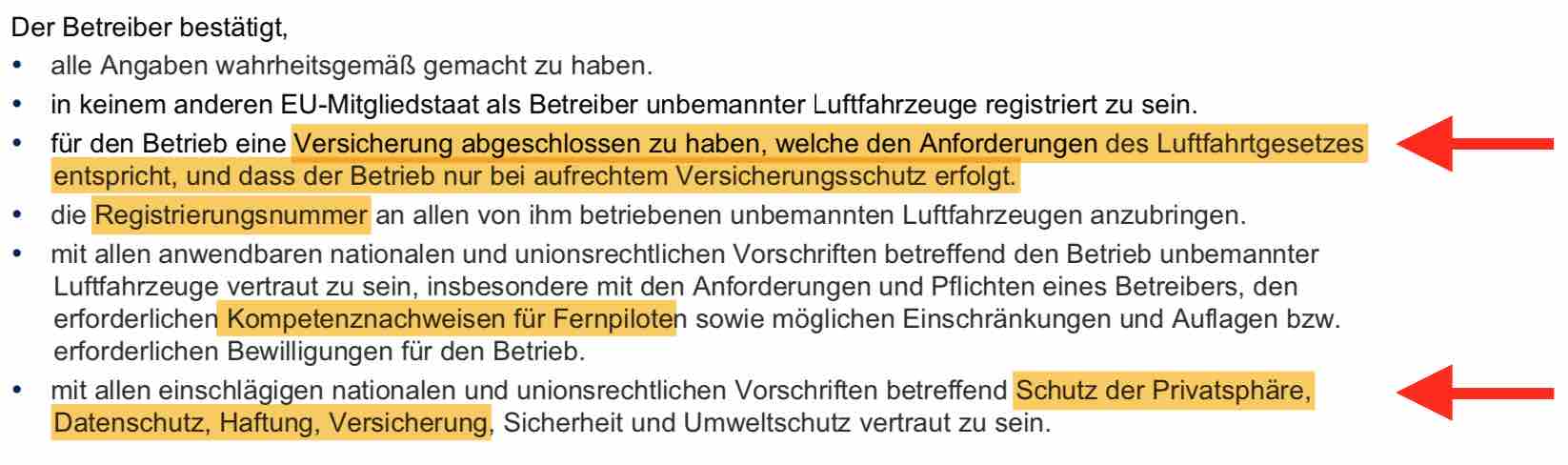

Drohnenbetreiber bestätigen ihre Eigenverantwortung bei der Überprüfung der Drohnenversicherung

Der verantwortliche Drohnenbetreiber bestätigt seine Eigenverantwortlichkeit für die gesetzeskonforme Drohnenversicherung dann auch auf seiner amtssignierten Registrierungsbestätigung für Drohnenbetreiber von der Austro Control:

„Der Betreiber bestätigt, alle Angaben wahrheitsgemäß gemacht zu haben (…) für den Betrieb eine Versicherung abgeschlossen zu haben, welche den Anforderungen des Luftfahrtgesetzes entspricht.“

Beispiele: Probleme mit fehlender Drohnen-Seriennummer

Die folgenden realistischen Fallkonstellationen illustrieren, warum die gesetzlich verankerte Gefährdungshaftung für Drohnen gemäß § 148 Abs. 1 LFG in Österreich eine Identifizierbarkeit der Drohne in der Polizze bzw. im Versicherungsnachweis bedingt. Der OGH bezeichnet die luftfahrtrechtliche Halterhaftung sogar als Fall „strengster Gefährdungshaftung“ (OGH 2 Ob 119/09b). Die Haftung knüpft damit an den Betrieb eines konkreten Luftfahrzeugs bzw. UAS an. Für die Pflichtversicherung bedeutet das: Das versicherte Risiko muss dem konkret betriebenen UAS als Gefahrenobjekt zuordenbar sein – typischerweise über Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer.

Begriffsklärung: Umgangssprachlich wird vieles als „Drohnenversicherung“ bezeichnet. Für das österreichische Pflichtversicherungsregime kommt es aber nicht auf die Bezeichnung des Produkts an, sondern darauf, ob die konkret betriebene Drohne als versichertes Risiko nachvollziehbar identifizierbar ist. Eine bloß personenbezogene Betreiber- oder Fernpiloten-Haftpflichtdeckung, bei der Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer des jeweiligen UAS weder in der Polizze noch im Versicherungsnachweis oder in einer bestätigten Geräteaufstellung angeführt sind, ist nach unserer durch mehrere Gutachten gestützten Rechtsansicht keine hinreichend gerätebezogene Drohnen-Haftpflichtversicherung im Sinne des österreichischen Pflichtversicherungsregimes. Die ausführliche Spezialanalyse dazu findest du hier: Personenbezogene Drohnenversicherung in Österreich – warum sie nicht reicht.

Quelle: Dronespace – Voraussetzungen für die Registrierung

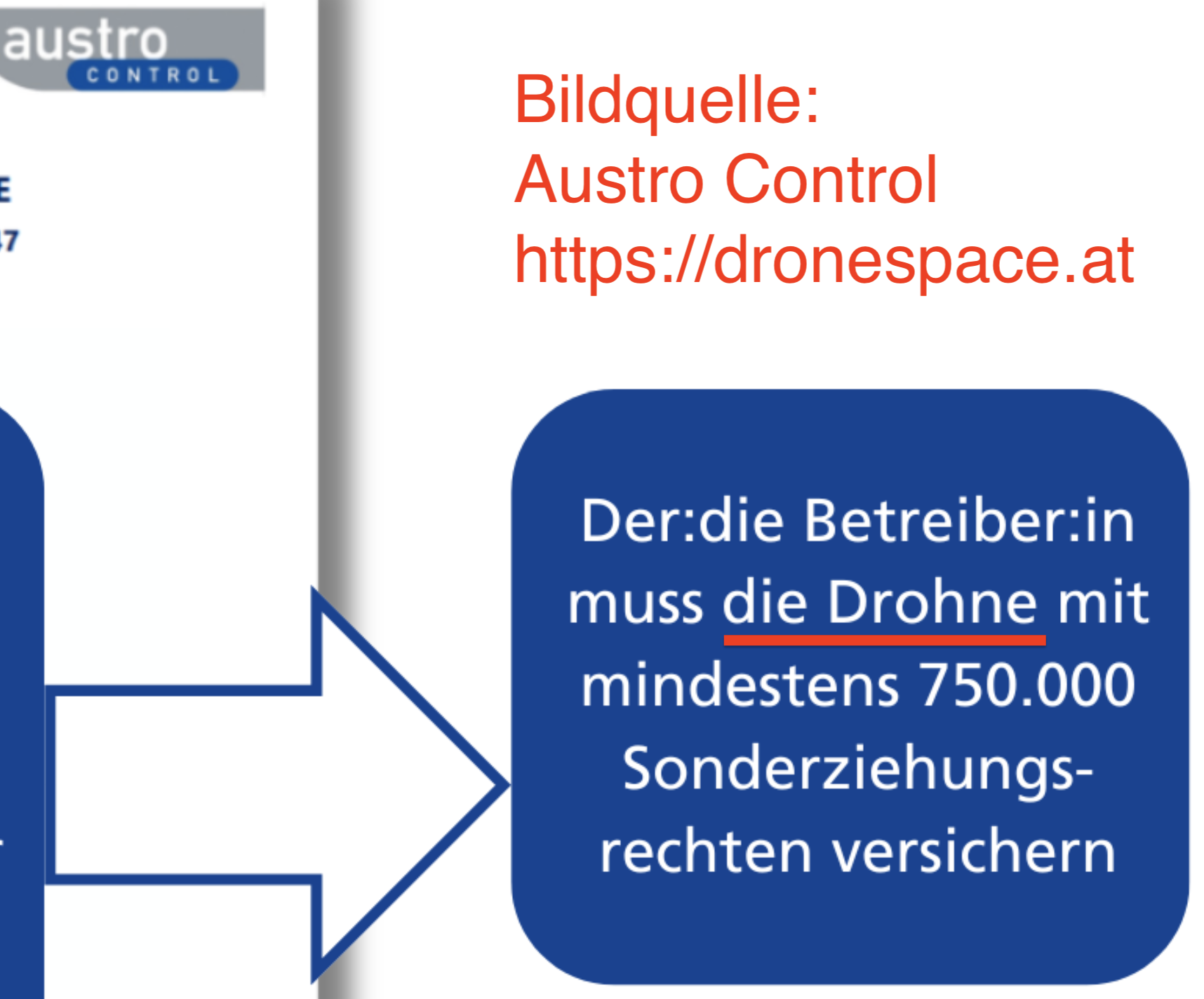

Mindestdeckung und Versicherungsnachweis: Für eine versicherungspflichtige Drohne muss der gesetzlich geforderte Mindestversicherungsschutz von zumindest 750.000 Sonderziehungsrechten (Euro-Gegenwert schwankt je nach SZR-Kurs) nachvollziehbar für das konkret betriebene UAS bestehen. Die Höhe knüpft an die MTOM bzw. das Abfluggewicht an; § 151 LFG staffelt die Haftungshöchstbeträge nach MTOM, während § 164 LFG für die Haftpflichtversicherung auf diese Beträge verweist.

Diese Mindestdeckung ist nicht bloß abstrakt einer Person zugeordnet, sondern muss für die konkrete Drohne als Risikogegenstand prüfbar sein. Die Austro Control / Dronespace formuliert dazu ausdrücklich:

„Der:die Betreiber:in muss die Drohne mit mindestens 750.000 Sonderziehungsrechten versichern“.

Diese Formulierung ist wichtig, weil die Austro Control nicht bloß von einer abstrakten Personenversicherung spricht. Dronespace formuliert drohnenbezogen: Der Betreiber muss die Drohne mit mindestens 750.000 SZR versichern.

„Alle betriebenen Drohnen müssen über einen ausreichenden Versicherungsschutz verfügen. (Deckungssumme gem. Luftfahrgesetz mindestens 750.000 Sonderziehungsrechte)“

Austro Control / Dronespace, Allgemeine Informationen zur Kategorie Open

Diese zweite Dronespace-Formulierung ist für die Gerätebezogenheit besonders wichtig: Es müssen alle betriebenen Drohnen ausreichend versichert sein. Bei mehreren Drohnen reicht daher keine bloß pauschale Personenbestätigung, wenn nicht nachvollziehbar bleibt, welche konkreten UAS mit Hersteller, Modell, MTOM und Seriennummer tatsächlich vom Versicherungsvertrag umfasst sind.

Auch ein offizieller Austro Control / Dronespace-Folder „Drohnen sicher fliegen“, abrufbar über die WKO-Webseite, formuliert drohnenbezogen: „Versichern Sie Ihre Drohne mit einer Deckungssumme von mindestens 750.000 Sonderziehungsrechten.“ Auch diese Formulierung spricht nicht bloß von einer abstrakten Personenversicherung, sondern von der Versicherung der Drohne.

Fehlen diese Gerätedaten in der Polizze, im Versicherungsnachweis oder in einer vom Versicherer bestätigten Geräteaufstellung, kann der Versicherer für genau dieses UAS nicht belastbar nach § 168 LFG einen Versicherungsnachweis ausstellen bzw. nach § 158i VersVG bescheinigen, dass eine den Anforderungen des österreichischen Luftfahrtgesetzes entsprechende Haftpflichtversicherung mit ausreichender Versicherungssumme besteht.

Schlüsselpunkt: Die Betreiberregistrierung ersetzt keine gerätebezogene Versicherungszuordnung. Gerade weil die Austro Control nicht jede einzelne Drohne registriert, muss der Versicherungsnachweis selbst zeigen, welche konkrete Drohne mit Hersteller, Modell, MTOM und Seriennummer versichert ist.

Systematischer Merksatz: Die Austro-Control-Registrierung identifiziert den Betreiber. Der Versicherungsnachweis muss die konkrete Drohne identifizieren. Gerade weil Dronespace nicht jede einzelne Drohne registriert und Versicherungsunterlagen bei der Registrierung nicht hochgeladen werden, muss die Gerätezuordnung in der Polizze, im Versicherungsnachweis oder in einer bestätigten Geräteaufstellung erfolgen.

Das ist entscheidend bei Kontrollen gemäß § 24j Abs. 4 LFG, bei der Schadenmeldung, bei Rückfragen des Versicherers gemäß § 34 VersVG und beim direkten Klagerecht des Geschädigten gemäß § 166 LFG.

Fall 1: Registrierung erfolgreich – Versicherungsnachweis ohne Seriennummer bei Kontrolle nicht eindeutig

Kurzfassung: Max registriert sich bei der Austro Control als Drohnenbetreiber und verwendet dafür die Polizzennummer einer Vereins- bzw. Modellsportversicherung. Später leiht er seine DJI Air 3S an Moritz, der zwar einen Kompetenznachweis für Fernpiloten besitzt, bei einer Kontrolle aber nur eine allgemeine Versicherungsbestätigung ohne konkrete Gerätedaten vorlegen kann. Die Drohne ist zwar mit der Betreiberregistrierungsnummer von Max gekennzeichnet, doch der Versicherungsnachweis enthält weder Hersteller, Modell, MTOM noch die individuelle Drohnen-Seriennummer.

Kernaussage: Die Drohnen-Seriennummer ist in Österreich für einen eindeutigen, kontrolltauglichen und schadentauglichen Versicherungsnachweis ein praktisches Must-have. Sie verbindet die Polizze mit dem konkret geflogenen UAS.

| Typischer Fehler | Die erfolgreiche Betreiberregistrierung wird mit einer inhaltlichen Prüfung der Drohnenversicherung verwechselt. |

| Problem | Der Versicherungsnachweis enthält keine eindeutigen Gerätedaten zur konkret geflogenen Drohne. |

| Risiko | Bei einer Kontrolle oder nach einem Schaden kann unklar bleiben, ob genau dieses UAS vom Versicherungsvertrag umfasst ist. |

| Sichere Lösung | Gerätebezogener Versicherungsnachweis mit Versicherungsnehmer, Polizzennummer, Hersteller, Modell, MTOM und individueller Drohnen-Seriennummer. |

Warum dieser Fall wichtig ist: In Österreich wird bei der Austro Control der Betreiber registriert, nicht jede einzelne Drohne. Deshalb reicht es im Kontroll- und Schadenfall nicht immer aus, irgendeine Versicherungsbestätigung mitzuführen. Der Versicherungsnachweis sollte nachvollziehbar zeigen, dass gerade die konkret eingesetzte Drohne versichert ist.

- Betreiber: Max

- Fernpilot: Moritz

- Drohne: DJI Air 3S

- Schwachpunkt: Versicherungsnachweis ohne Drohnen-Seriennummer

- Rechtsbezug: § 24j Abs. 3 und § 24j Abs. 4 LFG

Fall 2: Drohnenversicherung ohne Seriennummer – Beweisproblem im Schadenfall

Kurzfassung: Hubert besitzt mehrere eigene Drohnen und testet zusätzlich regelmäßig Drohnen von Freunden. Für seine eigenen Geräte verwendet er eine pauschale Mehrdrohnenversicherung ohne Geräteaufstellung und ohne individuelle Drohnen-Seriennummern. Als seine DJI Mini 3 Pro später ein parkendes Auto beschädigt, fragt der Versicherer nach, ob genau diese Drohne tatsächlich zu Huberts eigenem versicherten Betreiberbestand gehörte.

Kernaussage: Die Drohnen-Seriennummer ist nicht nur für Kontrollen wichtig. Im Schadenfall kann sie der entscheidende Vorher-Nachweis sein, dass die schadenverursachende Drohne bereits vor dem Schaden der Versicherungspolizze zugeordnet war.

- Typischer Fehler: Pauschale Mehrdrohnenversicherung ohne dokumentierte Gerätedaten.

- Problem: Eigene Drohnen und fremde Testdrohnen lassen sich im Schadenfall schwer abgrenzen.

- Risiko: Verzögerte Schadenregulierung, Rückfragen des Versicherers und mögliches Deckungs- bzw. Beweisproblem. Ohne vorab dokumentierte Gerätezuordnung wird die zentrale Schadenprüfung in den Schadenfall verlagert.

- Gemäß § 34 VersVG kann der Versicherer Belege verlangen, die zur Feststellung des Versicherungsfalls erforderlich sind.

- Zusatzrisiko: Auch der Geschädigtenschutz nach § 158c VersVG hilft nur verlässlich, wenn die schadenverursachende Drohne der versicherten Gefahr zugeordnet werden kann.

- Sichere Lösung: Gerätebezogener Nachweis oder bestätigte Geräteaufstellung mit Hersteller, Modell, MTOM und individueller Seriennummer.

Zum vollständigen Fallbeispiel: Drohnenversicherung ohne Seriennummer – Beweisproblem im Schadenfall

Fall 3: Drohnenversicherung ohne Seriennummer – direktes Klagerecht läuft ins Leere

Kurzfassung: Kathi kauft privat eine gebrauchte DJI Mavic 3 Classic mit rund 895 g Abfluggewicht und versichert sie über eine pauschale Drohnenversicherung ohne Gerätedaten. Als ihr Sohn Lorenz mit dieser Drohne das Auto des Nachbarn Herrn Mair beschädigt, möchte Herr Mair direkt gegen die Versicherung vorgehen. Auf der Drohne ist zwar Kathis Betreiberregistrierungsnummer angebracht, der Versicherungsnachweis enthält aber weder Modell noch MTOM noch individuelle Drohnen-Seriennummer.

Kernaussage: Die Betreibernummer zeigt, wer als Betreiberin registriert ist. Sie beweist aber nicht, welche konkrete Drohne bei welcher Versicherung versichert ist. Für das direkte Klagerecht nach § 166 LFG braucht der Geschädigte die eindeutige Zuordnung der schadenverursachenden Drohne zur Polizze.

- Typischer Fehler: Pauschale Drohnenversicherung ohne Hersteller, Modell, MTOM und Seriennummer im Versicherungsnachweis.

- Problem: Die Betreiberregistrierungsnummer ersetzt keine gerätebezogene Versicherungszuordnung.

- Risiko: Die Betreibernummer zeigt nur die Betreiberin, nicht die versicherte Drohne. Ohne Seriennummer kann das direkte Klagerecht nach § 166 LFG faktisch ins Leere laufen, weil nötige Belege typischerweise bei der Betreiberin und nicht beim Geschädigten liegen.

- Rechtsbezug: § 166 LFG, § 24j Abs. 4 LFG und der besondere Geschädigtenschutz im Pflichtversicherungsregime.

- Sichere Lösung: Versicherungsnachweis mit Betreiberin, Polizzennummer, Hersteller, Modell, MTOM und individueller Drohnen-Seriennummer.

Vertiefung: Warum die fehlende Versicherungsprüfung für die Gerätezuordnung spricht

Die fehlende inhaltliche Prüfung der Drohnenversicherung durch die Austro Control ist kein Argument gegen die Gerätebezogenheit der Drohnenversicherung. Im Gegenteil: Sie zeigt, warum die gerätebezogene Zuordnung nicht durch die Betreiberregistrierung ersetzt werden kann. Da in der offenen Kategorie nicht jede einzelne Drohne registriert wird, kann das Register der Austro Control nicht zeigen, welches konkrete UAS bei welchem Versicherer versichert ist.

Diese Zuordnung muss daher in den Versicherungsunterlagen erfolgen – also in der Polizze, im Versicherungsnachweis oder in einer vom Versicherer bestätigten Geräteaufstellung. Nur dort kann nachvollziehbar dokumentiert werden, welche konkrete Drohne mit Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer vom Versicherungsvertrag umfasst ist.

Systematischer Umkehrschluss: Wäre die österreichische Drohnen-Pflichtversicherung bloß eine personenbezogene Betreiber-Versicherung, läge die zentrale Prüffrage darin, ob der registrierte Betreiber auch als versicherte Person oder Versicherungsnehmer in der Polizze genannt ist. Das österreichische System ist aber anders aufgebaut: Die Austro Control registriert den Betreiber, nicht die einzelnen Drohnen, und prüft im Registrierungsprozess keine Versicherungsunterlagen. Gleichzeitig verlangt § 24j Abs. 3 LFG, dass jedes vom Betreiber betriebene UAS ordnungsgemäß versichert ist.

Daraus folgt systematisch: Die Betreiberregistrierung kann die Versicherungszuordnung nicht ersetzen. Der Versicherungsnachweis muss selbst zeigen, welche konkrete Drohne mit Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer vom Versicherungsvertrag umfasst ist.

Beispiele: Probleme mit Vereins- und Sammelpolizzen

Fall 4: Drohnenversicherung über Vereins-Sammelpolizze – Storno ohne Wissen des Betreibers

Kurzfassung: Sepp ist Mitglied in einem Modellsport-Club und nutzt die Vereins-Sammelpolizze für seine Drohne. Er verlangt sogar einen gerätebezogenen Versicherungsnachweis mit Hersteller, Modell, MTOM und Seriennummer. Später wird die Sammelpolizze des Vereins wegen Prämienrückstand storniert. Sepp erfährt davon nicht, weil er nicht selbst Versicherungsnehmer ist. Nach einem Drohnenschaden an Dach und PV-Anlage lehnt die Versicherung die Deckung ab.

Kernaussage: Die Seriennummer löst das Gerätezuordnungsproblem. Sie löst aber nicht das Sammelpolizzenproblem. Wenn der registrierte Drohnenbetreiber nicht selbst Versicherungsnehmer ist, kann er vom Wegfall der Deckung abgeschnitten sein und seine Pflichten nach § 167 LFG praktisch nicht erfüllen.

- Typischer Fehler: Der Drohnenbetreiber verlässt sich auf eine Vereins- oder Sammelpolizze, bei der der Verein Versicherungsnehmer bleibt.

- Problem: Das Mitglied ist nur mitversichert und kontrolliert Polizze, Prämienstatus, Kündigung und Storno nicht selbst.

- Risiko: Trotz früherem Versicherungsnachweis mit Seriennummer kann im Schadenzeitpunkt keine aufrechte Deckung bestehen.

- Rechtsbezug: § 24j Abs. 3 LFG, § 164 LFG, § 167 LFG, § 158c VersVG sowie Versicherung für fremde Rechnung nach § 74 VersVG und § 75 VersVG.

- Sichere Lösung: Eigene Polizze des registrierten Betreibers oder unechte Gruppenlösung mit Einzelpolizzen für die jeweiligen Vereinsmitglieder.

Quellen und Rechtsgrundlagen

Die folgenden Quellen bilden die rechtliche und fachliche Grundlage dieser wachsenden Fallbibliothek. Mit jeder weiteren Fallgruppe wird diese Übersicht bei Bedarf ergänzt.

Hinweis: Diese Quellenübersicht enthält die wichtigsten Rechtsgrundlagen und Gutachten für die derzeit dargestellten Fallgruppen. Bei neuen Praxisbeispielen, etwa zu Sammelpolizzen, fehlender Polizzennummer, falschem Betreiber oder privater statt gewerblicher Nutzung, wird die Liste entsprechend erweitert.