Zuletzt aktualisiert am 1. Juni 2026.

Kurzantwort: Eine bloß personenbezogene Drohnenversicherung reicht in Österreich nach unserer durch Gutachten gestützten Rechtsansicht nicht als gesetzeskonforme Drohnen-Pflichtversicherung aus. Weder eine reine Betreiber-Versicherung noch eine reine Fernpilotenversicherung ersetzt die Pflichtversicherung für das konkret betriebene UAS. Entscheidend ist, dass die konkrete Drohne als versichertes Risiko dem Versicherungsvertrag nachvollziehbar zugeordnet ist – typischerweise über Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer.

Schlussregel: Die österreichische Drohnen-Pflichtversicherung ist nicht bloß Betreiber-Versicherung und nicht bloß Fernpiloten-Versicherung. Sie muss dem konkret betriebenen UAS als versichertem Risikogegenstand zuordenbar sein.

Von Mag. Hannes Fischler & Dominique Niederkofler. Dieser Beitrag behandelt die Frage, warum eine bloß personenbezogene Drohnen-Haftpflichtdeckung die österreichische Drohnen-Pflichtversicherung nach unserer Rechtsansicht nicht ersetzt. Er ersetzt keine individuelle Rechtsberatung.

Transparenz: AIR&MORE ist Versicherungsmakler und Berater in Versicherungsangelegenheiten. Unsere Einordnung folgt dem gesetzlichen Auftrag, Kundeninteressen überwiegend zu wahren und nach den Umständen des Einzelfalls den bestmöglichen Versicherungsschutz zu vermitteln. Deshalb legen wir bei Drohnenversicherungen besonderen Wert auf eindeutige Polizzennummer, klare Betreiberrolle, konkrete Gerätedaten und einen Versicherungsnachweis, der zum tatsächlich betriebenen UAS passt.

Worum geht es?

Bei Drohnenversicherungen wird häufig unscharf formuliert. Manche Angebote wirken so, als wäre einfach eine Person versichert – etwa der Drohnenbetreiber oder der Drohnenpilot. Für Österreich ist diese Vereinfachung problematisch.

Die zentrale Frage lautet:

- Reicht eine Versicherung, die bloß den Drohnenbetreiber als Person absichert?

- Reicht eine Versicherung, die bloß den Fernpiloten als Person absichert?

- Oder muss die Drohnen-Pflichtversicherung der konkret betriebenen Drohne zuordenbar sein?

Nach unserer durch mehrere Gutachten gestützten Rechtsansicht ist nur die dritte Variante mit dem österreichischen Pflichtversicherungsregime vereinbar: Die Drohnen-Haftpflichtdeckung muss dem konkret betriebenen UAS als Risikogegenstand zuordenbar sein.

Wichtig ist dabei eine juristische Präzisierung: Eine Haftpflichtversicherung deckt Schadenersatzansprüche gegen Personen oder Rechtsträger. Die Drohne selbst ist natürlich nicht Versicherungsnehmer. Trotzdem muss das versicherte Risiko bei einer Drohnen-Pflichtversicherung über das konkret betriebene UAS bestimmbar sein.

| Betreiber | Verantwortet Registrierung und ordnungsgemäße Versicherung des betriebenen UAS. |

| Fernpilot | Steuert die Drohne im konkreten Flug und muss den Versicherungsnachweis mitführen können. |

| Konkretes UAS | Ist der Risikogegenstand, der im Versicherungsnachweis nachvollziehbar identifizierbar sein muss. |

Inhalt

- Rechtsrahmen: Was § 24j LFG tatsächlich verlangt

- Kann sich die Drohnen-Pflichtversicherung nur auf die Person des Betreibers beziehen?

- Kann sich die Drohnen-Pflichtversicherung nur auf die Person des Fernpiloten beziehen?

- Muss die Drohnen-Pflichtversicherung dem konkreten UAS zuordenbar sein?

- Warum Hersteller, Modell, MTOM und Seriennummer wichtig sind

- Vergleich mit dem Kfz-Bereich

- Typische Missverständnisse

- Checkliste für österreichische Drohnenbetreiber

- Praxisbeispiele zu falschen Drohnenversicherungen

- FAQ zur personenbezogenen Drohnenversicherung

- Quellen und Rechtsgrundlagen

- Fazit

Rechtsrahmen: Was § 24j LFG tatsächlich verlangt

Der zentrale Ausgangspunkt ist § 24j Abs. 3 LFG. Dort steht, dass bei der Registrierung gemäß Art. 14 der Durchführungsverordnung (EU) 2019/947 die Nummer der Versicherungspolizze einzugeben ist. Gleichzeitig ist der Betreiber dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

Diese Formulierung ist entscheidend. Das Gesetz sagt nicht bloß: „Der Betreiber muss irgendwie versichert sein.“ Es sagt, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert sein muss.

Zusätzlich verlangt § 24j Abs. 4 LFG, dass der Betreiber oder der verantwortliche Pilot den Versicherungsnachweis über die aufrechte Versicherung sowie die Registrierungsbestätigung bei jedem Betrieb eines unbemannten Luftfahrzeuges mitführen und auf Verlangen den Aufsichtsorganen vorlegen kann. Gesetzliche Regelungen zum Versicherungsnachweis finden sich übrigens in § 168 Abs. 1 LFG und § 158i VersVG. Zudem darf erwähnt werden, dass bereits die oben genannte VO (EU) 2019/947 in Art. 14 explizit von der „Nummer der Versicherungspolice für das UAS“ spricht.

Systematischer Punkt: Die Registrierung identifiziert den Betreiber. Der Versicherungsnachweis muss zeigen, welches konkret betriebene UAS versichert ist.

Auch Austro Control / Dronespace formuliert in den allgemeinen Informationen zur Kategorie „Open“ drohnenbezogen:

„Alle betriebenen Drohnen müssen über einen ausreichenden Versicherungsschutz verfügen. (Deckungssumme gem. Luftfahrgesetz mindestens 750.000 Sonderziehungsrechte)“

Austro Control / Dronespace – Allgemeine Informationen zur Kategorie Open

Auch diese Formulierung spricht nicht bloß von einer abstrakten Personenversicherung, sondern von ausreichendem Versicherungsschutz für alle betriebenen Drohnen.

Kann sich die Drohnen-Pflichtversicherung nur auf die Person des Betreibers beziehen?

Nein, nicht als bloß personenbezogene Betreiberdeckung. Der Drohnenbetreiber ist zwar die zentrale verantwortliche Person bzw. Organisation. Er ist für Registrierung, Kennzeichnung und ordnungsgemäße Versicherung verantwortlich. Daraus folgt aber nicht, dass eine rein personenbezogene Betreiber-Haftpflichtdeckung ohne Gerätezuordnung genügt.

Warum eine bloße Betreiber-Versicherung nicht ausreicht

- § 24j Abs. 3 LFG spricht von jedem betriebenen UAS. Der Betreiber ist verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

- Betreiber können mehrere Drohnen betreiben. Ohne Hersteller, Modell, MTOM und Seriennummer bleibt unklar, welche konkrete Drohne vom Versicherungsvertrag umfasst ist.

- Betreiber können natürliche oder juristische Personen sein. Eine GmbH, ein Verein oder eine andere Organisation kann Betreiberin einer Drohne sein. Eine juristische Person kann aber nicht selbst als Fernpilot eine Drohne steuern.

- Betreiber und Fernpilot können auseinanderfallen. Der Betreiber verantwortet die Drohne; der Fernpilot steuert sie im konkreten Flug.

- Natürliche Betreiber müssen nicht zwingend selbst fliegen. Wer Betreiber ist, muss nicht zugleich der Fernpilot sein, der die Drohne tatsächlich steuert.

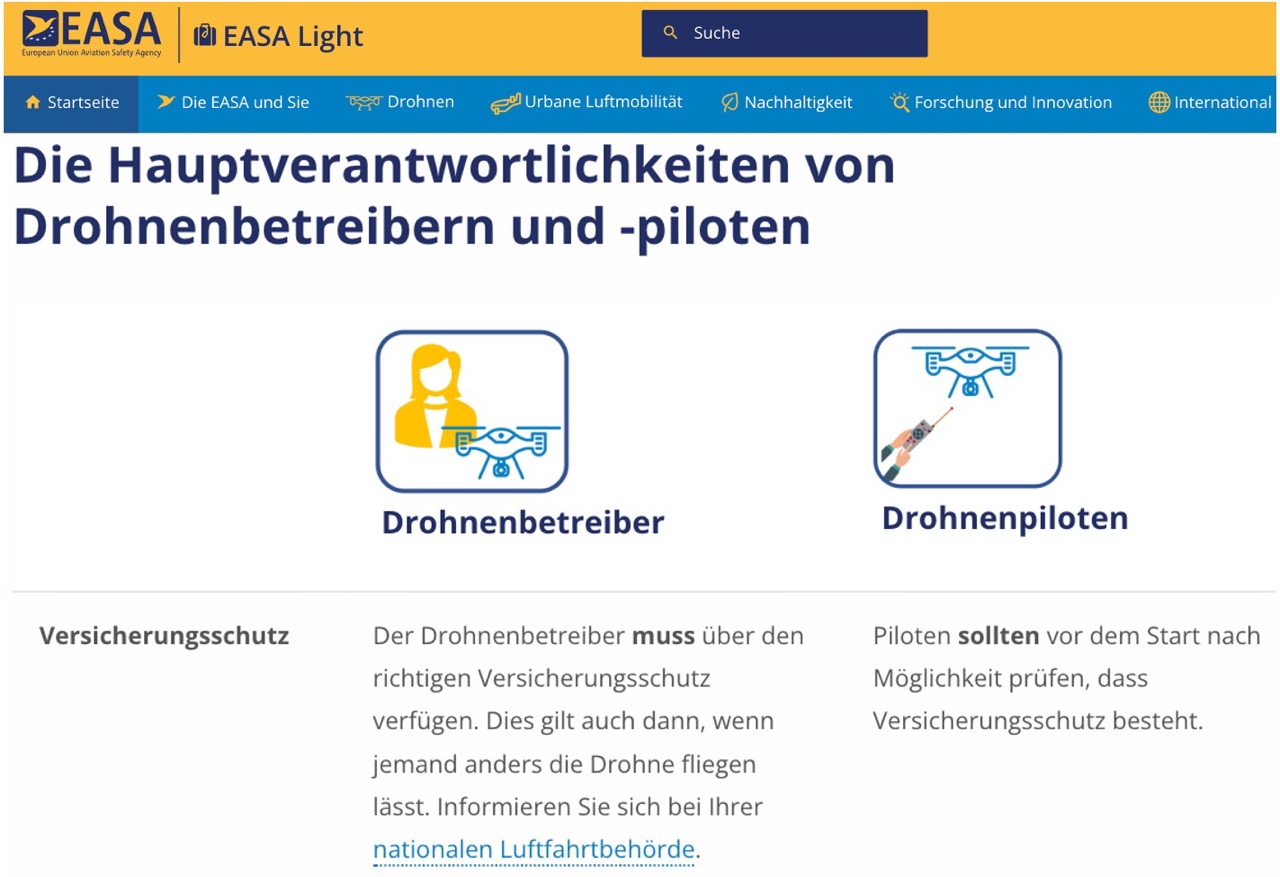

Die EASA unterscheidet ebenfalls zwischen Drohnenbetreiber und Drohnenpilot bzw. Fernpilot. Der Betreiber kann eine natürliche Person oder Organisation sein; der Pilot ist die Person, die die Drohne tatsächlich fliegt. Hier noch ein tieferer Vergleich von Drohnenbetreiber und Drohnenpilot.

„Der Drohnenbetreiber muss über den richtigen Versicherungsschutz verfügen. Dies gilt auch dann, wenn jemand anders die Drohne fliegen lässt.“

Ergebnis: Eine bloß personenbezogene Betreiber-Versicherung erklärt nicht ausreichend, welche konkrete Drohne versichert ist. Der Versicherungsnachweis muss daher dem konkret betriebenen UAS zuordenbar sein.

Kann sich die Drohnen-Pflichtversicherung nur auf die Person des Fernpiloten beziehen?

Nein, auch eine reine Fernpilotenversicherung ersetzt die österreichische Drohnen-Pflichtversicherung nicht. Der Fernpilot ist zwar die natürliche Person, die die Drohne im konkreten Flug tatsächlich aus der Ferne steuert. Die gesetzliche Versicherungsverantwortung liegt aber beim Betreiber.

Warum eine bloße Fernpilotenversicherung nicht ausreicht

- § 24j Abs. 3 LFG nennt den Betreiber. Der Betreiber ist verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

- § 24j Abs. 4 LFG macht den Fernpiloten nicht zum Versicherungsverantwortlichen. Der verantwortliche Pilot muss den Versicherungsnachweis beim Betrieb mitführen und vorlegen können. Daraus folgt aber nicht, dass er die Pflichtversicherung selbst abschließen muss.

- Fernpiloten können in Österreich grundsätzlich bereits ab 16 Jahren tätig sein. Natürliche Personen müssen für die Betreiberregistrierung hingegen mindestens 18 Jahre alt sein.

- Mehrere Fernpiloten können dieselbe Drohne steuern. Entscheidend bleibt deshalb nicht nur die einzelne steuernde Person, sondern ob das konkret eingesetzte UAS ordnungsgemäß versichert ist.

- Ein Fernpilot kann eine fremde Drohne steuern. Dann braucht er keinen eigenen Pflichtversicherungsvertrag, sondern einen Versicherungsnachweis des Betreibers, der zur konkret geflogenen Drohne passt.

Die Alterslogik zeigt das Problem besonders deutlich: Nach oesterreich.gv.at ist der Drohnenführerschein bzw. das Lenken bestimmter Drohnen grundsätzlich ab 16 Jahren möglich. Die Betreiberregistrierung natürlicher Personen setzt hingegen ein Mindestalter von 18 Jahren voraus; das ergibt sich auch aus § 24j Abs. 6 LFG und wird auf oesterreich.gv.at zur Registrierung der Drohnenbetreiber bestätigt.

Ergebnis: Eine bloß personenbezogene Fernpilotenversicherung kann eine freiwillige Zusatzdeckung sein. Sie ersetzt aber nicht die gesetzlich erforderliche Drohnen-Haftpflichtversicherung für das konkret betriebene UAS.

Muss die Drohnen-Pflichtversicherung dem konkreten UAS zuordenbar sein?

Ja. Entscheidend ist das konkret betriebene UAS als versichertes Risiko. Das bedeutet nicht, dass die Drohne selbst Versicherungsnehmer wäre. Versicherungsnehmer ist typischerweise der Betreiber. Der versicherte Risikogegenstand muss aber die konkret betriebene Drohne sein.

- § 24j Abs. 3 LFG spricht von „jedes von ihm betriebene unbemannte Luftfahrzeug“. Das spricht gegen eine bloß abstrakte Personenversicherung.

- Dronespace formuliert ebenfalls drohnenbezogen. Alle betriebenen Drohnen müssen über ausreichenden Versicherungsschutz verfügen.

- § 24j Abs. 4 LFG verlangt einen mitzuführenden Versicherungsnachweis. Dieser Nachweis muss im konkreten Betrieb funktionieren.

- § 148 LFG knüpft an den Unfall beim Betrieb eines Luftfahrzeugs bzw. Luftfahrtgeräts an. Damit steht das konkrete Gefahrenobjekt im Mittelpunkt der Haftung.

- § 151 LFG macht die MTOM bzw. das Abfluggewicht relevant. Die Haftungshöchstbeträge hängen von der höchstzulässigen Abflugmasse ab.

- § 164 LFG verweist für die Pflichtversicherung auf die in § 151 vorgesehenen Beträge. Damit muss das konkret versicherte Risiko auch für die Versicherungssumme bestimmbar sein.

- § 166 LFG gibt dem Geschädigten ein direktes Klagerecht gegen den Versicherer. Dieses Recht funktioniert praktisch nur, wenn die schadenverursachende Drohne einer konkreten Polizze zugeordnet werden kann.

Ergebnis: Die österreichische Drohnen-Pflichtversicherung muss dem konkret betriebenen UAS zuordenbar sein. Praktisch bedeutet das: Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer sollten in Polizze, Versicherungsnachweis oder einer vom Versicherer bestätigten Geräteaufstellung dokumentiert sein.

Warum Hersteller, Modell, MTOM und Seriennummer wichtig sind

Die Notwendigkeit einer eindeutigen Gerätezuordnung ergibt aus der Systematik des Pflichtversicherungsregimes gemäß § 148 LFG und § 158c VersVG.

Die Seriennummer ist das stärkste Identifikationsmerkmal der konkreten Drohne. Hersteller und Modell beschreiben die Bauart. MTOM bzw. Abfluggewicht sind für Risiko und Mindestversicherungssumme relevant. Zusammen ermöglichen diese Angaben die Zuordnung zwischen Drohne, Betreiber, Polizzennummer und Versicherungsnachweis.

| Angabe | Warum sie wichtig ist |

|---|---|

| Versicherungsnehmer / Betreiber | Zeigt, wer Vertragspartner des Versicherers ist und wer die Betreiberverantwortung trägt. |

| Polizzennummer | Verbindet den Versicherungsnachweis mit einem konkreten Versicherungsvertrag. |

| Hersteller und Modell | Beschreibt die konkrete Drohne bzw. den Drohnentyp. |

| MTOM bzw. Abfluggewicht | Ist für die Einordnung des Risikos und die Mindestversicherungssumme gem. § 151 LFG relevant. |

| Seriennummer | Identifiziert die konkrete einzelne Drohne und verhindert Verwechslungen bei gleichen Modellen. |

| Deckungssumme | Muss den gesetzlichen Mindestanforderungen entsprechen, bei typischen Drohnen zumindest 750.000 SZR. |

Merksatz: Die Polizzennummer zeigt den Vertrag. Die Seriennummer zeigt das konkrete Gerät. Erst beides zusammen macht den Versicherungsnachweis kontroll- und schadentauglich.

Vergleich mit dem Kfz-Bereich

Der Vergleich mit dem Kfz-Bereich macht die Logik verständlich. Eine Kfz-Haftpflichtversicherung ist keine reine Lenker- oder Halter-Personenversicherung. Sie ist an das konkrete Fahrzeug als versichertes Risiko gekoppelt. Lenker, Halter und andere berechtigte Personen können versicherungsrechtlich eine Rolle spielen; der Ausgangspunkt bleibt aber das konkrete Fahrzeug.

Übertragen auf Drohnen heißt das: Fernpilot und Betreiber können im Versicherungsschutz eine Rolle spielen. Entscheidend für die Pflichtversicherung ist aber, dass das konkret betriebene UAS identifizierbar dem Versicherungsvertrag zugeordnet ist.

Diese Kfz-Analogie ist auch gesetzgebungsgeschichtlich dokumentiert. In den Materialien zur LFG-Novelle 1997 wird zu § 166 LFG festgehalten, dass das direkte Klagerecht aus § 26 KHVG 1994 übernommen wurde. Zu § 167 LFG wird außerdem darauf hingewiesen, dass die Regelung nach dem Vorbild des § 59 Abs. 1 KFG 1967 gestaltet ist.

Der Unterschied: Im Kfz-Bereich wird die Gerätezuordnung über Fahrzeugzulassung, Kennzeichen, Versicherungsbestätigung und Registersysteme hergestellt. Bei Drohnen der offenen Kategorie registriert die Austro Control hingegen den Betreiber, nicht jede einzelne Drohne. Deshalb muss die konkrete Zuordnung zwischen UAS und Versicherung in den Versicherungsunterlagen erfolgen.

Kfz-Vergleich: Beim Auto fragt niemand, ob nur der Lenker als Person versichert ist. Entscheidend ist das konkrete Fahrzeug. Bei Drohnen muss dieselbe Logik über Polizze, Versicherungsnachweis oder Geräteaufstellung hergestellt werden.

Typische Missverständnisse

Missverständnis 1: „Ich bin registriert, also ist auch die Versicherung geprüft.“

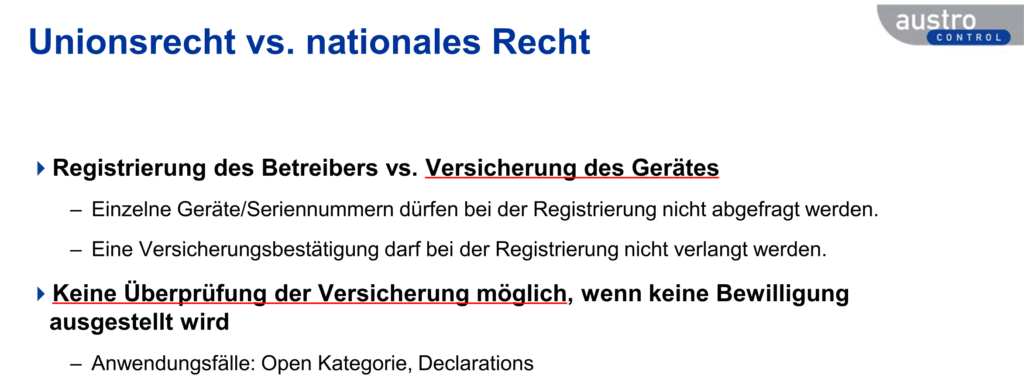

Nein. Bei der Betreiberregistrierung wird lediglich eine Polizzennummer eingegeben. Die Registrierung ersetzt aber keine inhaltliche Prüfung, ob die konkrete Drohne mit Hersteller, Modell, MTOM und Seriennummer tatsächlich vom Versicherungsvertrag umfasst ist. Austro Control und BMK: „Keine Überprüfung der Versicherung möglich“. Noch mehr Informationen, warum die Registrierung bei der Austro Control keine inhaltliche Überprüfung der Versicherungspolizze ersetzt, finden Interessierte im Beitrag zu den versicherungsspezifischen Rechtsnormen für Drohnen in Österreich.

Missverständnis 2: „Der Betreiber ist registriert, also reicht eine Betreiber-Versicherung.“

Nein. Die Registrierung ist betreiberbezogen. Die Versicherungspflicht betrifft aber jedes betriebene UAS. Gerade weil die Behörde nicht jede einzelne Drohne registriert, muss der Versicherungsnachweis die konkrete Drohne identifizierbar machen.

Missverständnis 3: „Der Pilot steuert, also muss nur der Pilot versichert sein.“

Nein. Der Fernpilot steuert die Drohne, ist aber nicht automatisch Betreiber. § 24j LFG legt die Verantwortung für die ordnungsgemäße Versicherung beim Betreiber ab. Der Fernpilot muss den Versicherungsnachweis beim Betrieb mitführen können, aber nicht selbst die Pflichtversicherung für eine fremde Betreiber-Drohne abschließen. Siehe § 24j Abs. 3 LFG und § 164 Abs. 1 LFG.

Missverständnis 4: „Eine Zusatzdeckung für Piloten ist automatisch die Pflichtversicherung.“

Nein. Eine private Haftpflicht-, Piloten- oder Zusatzdeckung kann in bestimmten Konstellationen sinnvoll sein. Sie ersetzt aber nicht die gesetzlich erforderliche Drohnen-Haftpflichtversicherung für das konkret betriebene UAS.

Checkliste für österreichische Drohnenbetreiber

Wer prüfen möchte, ob eine Drohnenversicherung in Österreich kontroll- und schadentauglich ist, sollte nicht nur auf eine günstige Prämie oder eine allgemeine Bestätigung achten. Entscheidend ist die konkrete Zuordnung zur Drohne.

| Prüffrage | Warum wichtig? |

|---|---|

| Bin ich als Betreiber auch Versicherungsnehmer? | Der Betreiber trägt die Verantwortung für die ordnungsgemäße Versicherung. |

| Steht die konkrete Drohne im Nachweis? | Ohne Gerätezuordnung bleibt unklar, welches UAS versichert ist. |

| Sind Hersteller und Modell angeführt? | Diese Angaben beschreiben die Drohne bzw. den Drohnentyp. |

| Ist die MTOM bzw. das Abfluggewicht angeführt? | Das Gewicht ist für Risiko und Mindestdeckung relevant. |

| Ist die Seriennummer angeführt? | Die Seriennummer identifiziert die einzelne konkrete Drohne. |

| Ist die Deckungssumme ausreichend? | Dronespace nennt für betriebene Drohnen mindestens 750.000 SZR. |

| Kann der Fernpilot den Nachweis mitführen? | Nach § 24j Abs. 4 LFG muss auch der verantwortliche Pilot den Nachweis vorlegen können. |

| Gibt es nur eine pauschale Personenbestätigung? | Dann kann im Kontroll- oder Schadenfall unklar bleiben, ob genau diese Drohne versichert ist. |

Praxisbeispiele zu falschen Drohnenversicherungen

Die rechtliche Frage wirkt zunächst abstrakt. In der Praxis kann sie aber sehr konkrete Folgen haben: bei Polizeikontrollen, bei Schadenmeldungen, beim direkten Klagerecht des Geschädigten oder bei Vereins- und Sammelpolizzen.

- Drohnenversicherung ohne Seriennummer: Kontrollproblem in Österreich

- Drohnenversicherung ohne Seriennummer: Beweisproblem im Schadenfall

- Drohnenversicherung ohne Seriennummer: Direktes Klagerecht läuft ins Leere

- Drohnenversicherung über Vereins-Sammelpolizze: Storno ohne Wissen des Betreibers

- Falsche Drohnenversicherung in Österreich: Praxisbeispiele & Risiken

Diese Fallbeispiele zeigen, warum eine bloß personenbezogene Drohnenversicherung in Österreich nicht nur ein theoretisches Problem ist. Ohne eindeutige Gerätezuordnung können Nachweis-, Deckungs- und Durchsetzungsprobleme entstehen.

FAQ zur personenbezogenen Drohnenversicherung

Was bedeutet personenbezogene Drohnenversicherung?

Eine personenbezogene Drohnenversicherung beschreibt eine Haftpflichtdeckung, die vor allem an eine Person anknüpft – etwa an den Betreiber oder an den Fernpiloten – ohne die konkret betriebenen Drohnen mit Hersteller, Modell, MTOM und Seriennummer eindeutig zu dokumentieren. Genau diese fehlende Gerätezuordnung entspricht in Österreich nicht den gesetzlichen Anforderungen.

Reicht eine Versicherung nur für den Drohnenbetreiber?

Nach unserer durch Gutachten gestützten Rechtsansicht nein, wenn sie keine konkrete Gerätezuordnung enthält. Der Betreiber ist zwar für die ordnungsgemäße Versicherung verantwortlich. § 24j Abs. 3 LFG verlangt aber, dass jedes von ihm betriebene UAS ordnungsgemäß versichert ist. Ohne Hersteller, Modell, MTOM und Seriennummer bleibt unklar, welche konkrete Drohne vom Vertrag umfasst ist.

Reicht eine Versicherung nur für den Fernpiloten?

Nein, eine reine Fernpilotenversicherung ersetzt die österreichische Drohnen-Pflichtversicherung nicht. Der Fernpilot steuert die Drohne, ist aber nicht automatisch Betreiber. Nach § 24j Abs. 3 LFG liegt die Verantwortung für die ordnungsgemäße Versicherung beim Betreiber. Der Fernpilot muss den Versicherungsnachweis nach § 24j Abs. 4 LFG mitführen und vorlegen können; daraus folgt aber nicht, dass er die Pflichtversicherung selbst abschließen muss.

Warum ist das Alter des Fernpiloten wichtig?

Fernpiloten können in Österreich grundsätzlich bereits ab 16 Jahren tätig sein, während natürliche Personen für die Betreiberregistrierung mindestens 18 Jahre alt sein müssen. Das zeigt zusätzlich, dass die gesetzliche Pflichtversicherung nicht sinnvoll als reine Fernpilotenversicherung verstanden werden kann.

Was bedeutet gerätebezogene Drohnenversicherung?

Gerätebezogen bedeutet, dass das konkret betriebene UAS dem Versicherungsvertrag nachvollziehbar zugeordnet ist. Der Versicherungsnehmer ist typischerweise der Betreiber, aber der Versicherungsnachweis muss zeigen, welche konkrete Drohne mit Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer versichert ist.

Muss die Drohne in der Versicherung aufgrund des Luftfahrtgesetzes identifiziert sein?

Die Notwendigkeit der Identifizierbarkeit ergibt sich aber aus der Systematik: Der Betreiber muss jedes betriebene UAS ordnungsgemäß versichern, der Versicherungsnachweis muss beim konkreten Betrieb vom Betreiber oder vom verantwortlichen Piloten gemäß § 24j Abs. 4 LFG vorgelegt werden, und im Schadenfall muss die schadenverursachende Drohne einer Polizze zuordenbar sein. Die Seriennummer ist dafür das stärkste Identifikationsmerkmal.

Kann eine personenbezogene Zusatzdeckung trotzdem sinnvoll sein?

Ja, eine freiwillige Zusatzdeckung für Betreiber oder Fernpiloten kann je nach Einzelfall sinnvoll sein. Sie ersetzt aber nicht die gesetzlich erforderliche Drohnen-Haftpflichtversicherung für das konkret betriebene UAS. Pflichtversicherung und Zusatzdeckung sollten daher nicht verwechselt werden.

Was ist der wichtigste Unterschied zwischen Betreiber, Fernpilot und UAS?

Der Betreiber verantwortet Registrierung und ordnungsgemäße Versicherung. Der Fernpilot steuert die Drohne im konkreten Flug. Das UAS ist der konkrete Risikogegenstand, der im Versicherungsnachweis identifizierbar sein muss.

Quellen und Rechtsgrundlagen

- § 24j LFG – Betreiberverantwortung, Polizzennummer und Mitführpflicht

- § 148 LFG – Drittschadenshaftung und Gefährdungshaftung

- § 151 LFG – Haftungshöchstbeträge nach MTOM

- § 164 LFG – Haftpflichtversicherung

- § 166 LFG – direktes Klagerecht des Geschädigten gegen den Versicherer

- § 168 LFG – Versicherungsnachweis

- Austro Control / Dronespace – Kategorie Open: Versicherungsschutz für alle betriebenen Drohnen

- Austro Control / Dronespace – allgemeine Informationen zur Betreiberregistrierung

- EASA – Unterschied zwischen Drohnenbetreiber und Drohnenpilot

- oesterreich.gv.at – Registrierung der Drohnenbetreiber

- oesterreich.gv.at – Drohnenführerschein und Mindestalter

- Materialien zur LFG-Novelle 1997, 758 d.B. XX. GP – Kfz-Analogie zu § 166 und § 167 LFG

- Gutachten zur Drohnenversicherung in Österreich – Übersicht

- Janezic 2021 – luftfahrtrechtliches Gutachten zur Drohnenversicherungspflicht

- Weinrauch 2023 – versicherungsrechtliches Gutachten zur gerätebezogenen Drohnenversicherung

- Drohnenversicherung in Österreich: gerätebezogen oder personenbezogen?

- Unterschied zwischen Drohnenbetreiber und Drohnenpilot

Fazit

Eine bloß personenbezogene Drohnenversicherung klingt einfach, löst aber die zentrale Frage der österreichischen Pflichtversicherung nicht: Welche konkrete Drohne ist versichert?

Eine reine Betreiber-Versicherung reicht nicht, weil Betreiber mehrere Drohnen betreiben können, Betreiber und Fernpilot auseinanderfallen können und auch juristische Personen Betreiber sein können. Eine reine Fernpilotenversicherung reicht ebenfalls nicht, weil die gesetzliche Versicherungsverantwortung nach § 24j LFG beim Betreiber liegt und Fernpiloten grundsätzlich bereits ab 16 Jahren tätig sein können.

Die Lösung ist daher die gerätebezogene Zuordnung: Der Betreiber ist Versicherungsnehmer und verantwortlich. Der Versicherungsnachweis muss aber zeigen, welches konkrete UAS versichert ist – mit Hersteller, Modell, MTOM bzw. Abfluggewicht und Seriennummer.

Endergebnis: Nicht die abstrakte Person, sondern das konkret betriebene UAS muss im Versicherungsvertrag nachvollziehbar als versichertes Risiko erfasst sein.