Stand / Letzte Aktualisierung: 06.06.2026

Autoren / verantwortlich für den Inhalt: Mag. H. Fischler & D. Niederkofler (Geschäftsführer, AIR&MORE OG)

Thema: Drohnenversicherung in Österreich – muss sie gerätebezogen sein oder reicht eine rein personenbezogene Polizze?

Im Internet wird immer wieder behauptet, dass Drohnen in Österreich nicht gerätebezogen versichert sein müssten und dass eine rein personenbezogene Haftpflichtversicherung (ohne konkrete Gerätedaten) “genauso” gesetzeskonform sei. Diese Schlussfolgerung entsteht oft aus einer Verwechslung von Betreiber-Registrierung (personenbezogen) und Pflichtversicherung (Gefahrenobjekt-bezogen).

Kurzfazit: In Österreich bist du als Betreiber:in dafür verantwortlich, dass jedes von dir betriebene unbemannte Luftfahrzeug versichert ist – und der „Betreiber oder der verantwortliche Pilot“ müssen beim Flugbetrieb einen Versicherungsnachweis mitführen. In der Praxis heißt das: Der Versicherungsschutz muss einem konkreten UAS eindeutig zuordenbar sein (gerätebezogene Erfassung – auch innerhalb einer Flottenpolizze).

„Alle betriebenen Drohnen müssen über einen ausreichenden Versicherungsschutz verfügen. (Deckungssumme gem. Luftfahrgesetz mindestens 750.000 Sonderziehungsrechte)“

Austro Control / Dronespace, Allgemeine Informationen zur Kategorie Open

Diese Formulierung passt zur gerätebezogenen Sichtweise: Dronespace spricht von allen betriebenen Drohnen und nicht bloß von einer allgemeinen Versicherung einer Person. Gerade bei mehreren Drohnen muss daher nachvollziehbar sein, welches konkrete UAS mit welcher Polizze und welcher Mindestdeckung versichert ist.

Gerätebezogen statt personenbezogen: Eine bloß personenbezogene Betreiber- oder Fernpilotenversicherung ohne nachvollziehbare Zuordnung zum konkret betriebenen UAS ist nach unserer durch Gutachten gestützten Rechtsansicht kein gleichwertiger Ersatz für eine gerätebezogene Drohnen-Haftpflichtversicherung in Österreich. Die ausführliche Begründung findest du hier: Personenbezogene Drohnenversicherung in Österreich – warum sie nicht reicht.

Geprüft und ausgewertet wurden dafür u.a.: § 24j LFG, § 148 LFG, § 151 LFG, § 164 LFG, § 166 LFG und § 169 LFG, Art. 14 VO (EU) 2019/947, einschlägige OGH‑Rechtsprechung zum Betriebsbegriff und zur Gefährdungshaftung, offizielle Informationen von Austro Control / Dronespace und ÖAMTC sowie mehrere juristische Begutachtungen und unabhängige Expertisen.

Transparenzhinweis: Wer wir sind und warum wir das Thema so streng prüfen

Wir sind Versicherungsmakler und Berater in Versicherungsangelegenheiten. Wenn Kund:innen über uns eine Drohnen-Haftpflicht abschließen, werden wir dafür in der Regel vom Versicherer vergütet (typischerweise über Provisionen – sofern nicht ausdrücklich schriftlich ein Honorar vereinbart wird).

Gerade deshalb halten wir Transparenz für wichtig: Wir müssen unsere Kund:innen bestmöglich beraten und können nur Lösungen empfehlen, von denen wir überzeugt sind, dass sie die gesetzlichen Mindestanforderungen in Österreich erfüllen.

- Wir haben dafür mehrere juristische Begutachtungen beauftragt: 2 luftfahrtrechtliche und 2 versicherungsrechtliche.

- Alle Begutachtungen kommen übereinstimmend zum Ergebnis, dass sich die Pflichtversicherung in Österreich auf das konkrete UAS bezieht – und dass der Versicherungsnachweis die versicherten Drohnen eindeutig identifizierbar machen muss (praktisch meist inklusive Seriennummer, z.B. direkt in der Polizze oder in einem Anhang / einer Flottenliste).

- Hinweis zur Quellenlage (Stand: 13.05.2026): Uns sind derzeit keine öffentlich zugänglichen oder uns zur Prüfung übermittelten juristischen Rechtsgutachten bekannt, die für den Zielmarkt Österreich eine rein personenbezogene Drohnen‑Haftpflicht ohne eindeutige Zuordenbarkeit zum konkreten UAS (z.B. Seriennummer/Anlage/Flottenliste) als ausreichend beurteilen. Wenn dir ein solches Gutachten bekannt ist: Bitte schick uns Link/PDF – wir prüfen das und aktualisieren diesen Faktencheck.

Zielmarktanalyse & laufendes Monitoring (Österreich): Die von uns beauftragten Begutachtungen (2020, 2021, 2023, 2024) sind Teil einer laufenden Zielmarktanalyse für den österreichischen Markt: Wir monitoren fortlaufend, ob sich österreichisches Luftfahrtrecht, Behördenpraxis (z.B. Austro Control) oder versicherungsrechtliche Vorgaben ändern – und prüfen dann, ob konkrete Versicherungsbedingungen und vorzeigbare Versicherungsnachweise weiterhin zur österreichischen Pflichtfunktion passen.

Bei Detailfragen (z.B. grenzüberschreitende Angebote, neue Produktkonstruktionen oder Änderungen in Gesetz/Fassung) holen wir zusätzlich Input von auf Luftfahrtrecht und Versicherungsrecht spezialisierten Kanzleien ein. Ziel ist, „Schein‑Konformität“ zu vermeiden: Eine Polizze kann im Marketing „EU‑weit“ wirken – muss aber im österreichischen Betrieb tatsächlich prüf‑ und nachweisbar funktionieren.

Merksatz: „Zielmarkt Österreich“ ist für Drohnenversicherungen nur dann plausibel, wenn der Versicherungsnachweis beim konkreten Betrieb das konkret eingesetzte UAS nachvollziehbar abdeckt (gerätebezogene Zuordenbarkeit, z.B. über Seriennummer/Anhang).

Und ganz persönlich: Eine rein personenbezogene Lösung ohne Geräte‑Zuordnung wäre für unsere Kundenverwaltung deutlich einfacher. Drohnen werden oft gewechselt – teilweise sogar mehrmals pro Jahr. Gerätebezogene Polizzen müssen deshalb regelmäßig aktualisiert und neu ausgestellt werden. Das kostet Zeit, Personalaufwand und Geld. Wenn eine rein personenbezogene Polizze in Österreich sicher gesetzeskonform wäre, hätten wir uns diesen Aufwand gerne gespart. Aber als verantwortungsvolle Makler halten wir uns an Gesetz und Gutachten – genau so, wie auch Drohnenbetreiber:innen selbst für eine gesetzeskonforme Versicherung verantwortlich sind. Unsere Gutachten, PDFs und die Dokumentation unseres Zielmarkt‑Monitorings & der Produktprüfung für den Zielmarkt Österreich findest du gesammelt im Gutachten‑Hub zur Drohnenversicherung für Österreich.

Hinweis: Dieser Abschnitt ist eine Transparenz- und Methodik-Erklärung und ersetzt keine individuelle Rechtsberatung.

Inhalt

- Warum die Verwirrung entsteht

- Rechtslage in Österreich: Was tatsächlich im Gesetz steht

- Was Dronespace & ÖAMTC dazu (wirklich) sagen

- Was “gerätebezogen” in der Praxis bedeutet

- Warum “rein personenbezogen ohne Gerätedaten” riskant ist

- 3‑Minuten‑Checkliste für deinen Versicherungsnachweis

- FAQ

- Quellen

Warum die Verwirrung entsteht

In Österreich (und in der EU) ist die Registrierung grundsätzlich betreiberbezogen: Du registrierst dich als UAS‑Betreiber:in und bekommst eine Registrierungsnummer, die du an deinen Drohnen anbringen musst. Eine Registrierung “pro Gerät” ist in der Regel nicht vorgesehen – das wird auch in offiziellen Infomaterialien so erklärt.

Wichtig: Aus einer personenbezogenen Registrierung folgt nicht automatisch, dass auch die Haftpflichtversicherung rein personenbezogen (ohne Bezug zu konkreten Geräten) sein darf. Die Registrierung ist ein luftfahrtrechtliches Verwaltungs-Thema. Die Pflichtversicherung ist Teil des Haftungs- und Pflichtversicherungsregimes.

Merksatz

Registrierung = “Wer betreibt?” · Pflichtversicherung = “Welches Gefahrenobjekt ist versichert – und wie wird das nachgewiesen?”

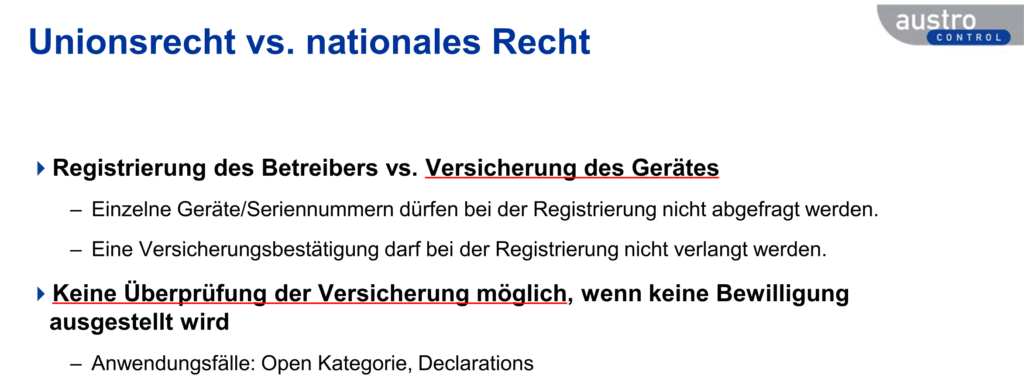

Offizielle Einordnung: Registrierung ≠ Versicherungsprüfung (BMK & Austro Control, 08.10.2020)

Eine häufige Fehlerquelle ist die Vermischung von Betreiber-Registrierung und Versicherung. Eine offizielle Präsentation von BMK & Austro Control für den Verband der Versicherungsunternehmen Österreichs (VVO) hält dazu sinngemäß fest: Bei der Registrierung dürfen keine einzelnen Geräte bzw. Seriennummern abgefragt werden und es darf keine Versicherungsbestätigung verlangt werden. In der Open-Kategorie ist daher keine Versicherungsprüfung möglich, wenn keine Bewilligung ausgestellt wird.

Wichtig: Daraus folgt nicht, dass eine Versicherung “beliebig geräteunabhängig” sein darf – sondern nur, dass die Registrierung keine geräteweise Prüfung/Upload-Prüfung vorsieht. Die Frage, wie der Versicherungsschutz für das konkret betriebene UAS nachzuweisen und zuzuordnen ist, ergibt sich aus den Pflichtversicherungs- und Haftungsregeln (siehe Gutachten/Normen in diesem Beitrag).

Kurzfazit: Unabhängig von dieser fehlenden Versicherungsüberprüfung sprechen Ministerium (BMK, jetzt BMIMI) und Austro Control von einer „Versicherung des Gerätes“.

Austro Control & BMK zum Drohnen Regulativ: „Registrierung des Betreibers vs. Versicherung des Gerätes“.

Bildquelle: BMK & Austro Control (08.10.2020), Drohnen Präsentation „Versicherung von Drohnen im neuen EU-Regulativ“, Folie 11

EU‑Drohnenregeln ≠ EU‑einheitliche Versicherungspflicht: Versicherung bleibt national geregelt

Ein weiterer Grund für Missverständnisse am Markt: Die EU‑Drohnenregeln (z.B. Betriebskategorien, Kompetenznachweise, Betreiber‑Registrierung) gelten zwar EU‑weit – die konkreten Versicherungspflichten (ob, wie hoch, und wie der Nachweis auszusehen hat) bleiben aber national geregelt. Genau deshalb kann eine Polizze, die „EU‑weit gültig“ wirkt, in Österreich trotzdem nicht automatisch alle österreichischen Mindestanforderungen erfüllen.

Ziel der EU‑Drohnenverordnung (VO (EU) 2019/947): harmonisierter Betrieb & interoperable Betreiber‑Registrierung – nicht EU‑einheitliche Versicherungspflichten

Ein häufiger Denkfehler am Markt: Aus der betreiberbezogenen EU‑Registrierung wird eine EU‑weit einheitliche (personenbezogene) Versicherungspflicht abgeleitet. Genau das war nicht das Ziel der VO (EU) 2019/947.

- Harmonisierung des Flugbetriebs: Die EU‑Regeln vereinheitlichen vor allem die Betriebsregeln (Open / Specific / Certified) und Zuständigkeiten im EASA‑Raum.

- Interoperable Registrierung: Betreiber:innen sollen in digitalen, interoperablen Registern erfasst werden, damit Behörden Informationen abfragen/austauschen können (interoperable nationale Systeme).

- Grenzüberschreitender Betrieb: Die Betreiber‑Registrierungs‑ID wird im Grundsatz einmal im Heimatland vergeben und kann im gesamten EASA‑Raum verwendet werden (inkl. Anerkennung von Kompetenznachweisen).

Warum daraus keine EU‑einheitliche Versicherungspflicht folgt: Die VO (EU) 2019/947 verweist beim Thema Versicherung ausdrücklich darauf, dass die Versicherungspflicht weiterhin aus Unions‑ oder nationalem Recht folgen kann. In Art. 14 ist nur die „Nummer der Versicherungspolice für das UAS“ vorgesehen – aber nur sofern eine Versicherung nach Unions‑ oder nationalem Recht gefordert ist. Das ist der Kern, warum EU‑Registrierung ≠ EU‑Versicherungseinheitlichkeit ist.

- Offizielle Klarstellung (Austro Control / Dronespace): „Die Versicherungspflichten bleiben aufrecht und sind weiterhin im Luftfahrtgesetz geregelt.“ (Quelle: Austro Control – Dronespace)

- Konsequenz: Die Registrierung und EU‑Regeln erklären nicht, ob eine konkrete Polizze den österreichischen Pflichtversicherungsschutz erfüllt – das ergibt sich aus den österreichischen Haftungs‑/Versicherungsregeln (LFG) und muss beim Betrieb über einen passenden Nachweis überprüfbar sein.

Offizieller Hinweis aus dem Austro‑Control/Dronespace‑Lehrmaterial: „Die Versicherungsbestimmungen finden sich in nationalen Vorschriften.“ (Quelle: Austro Control – Dronespace Online-Kurs)

Dort wird für Österreich auch festgehalten, dass für unbemannte Luftfahrzeuge dieselben versicherungsrechtlichen Vorschriften wie für bemannte Luftfahrzeuge gelten und bei MTOM < 500 kg eine Haftpflichtversicherung von mindestens 750.000 SDR/SZR erforderlich ist (inhaltlich deckungsgleich mit den Mindestanforderungen im LFG).

Dronespace (Registrierung – Voraussetzungen): Für den Betrieb in Österreich musst du „entsprechend den Anforderungen des Luftfahrtgesetzes versichert sein“ (mind. 750.000 SZR) – und: In anderen EU‑Ländern können „andere Voraussetzungen“ gelten. (Quelle: Austro Control – Dronespace)

Zusätzliches System‑Indiz aus Art. 14 VO (EU) 2019/947: „Versicherungspolice für das UAS“ + UAS‑Registrierung mit Seriennummer

Art. 14 der VO (EU) 2019/947 ist keine EU‑weite „Versicherungsvereinheitlichung“. Im Gegenteil: Die Verordnung zeigt im Systemaufbau, dass Versicherungspflichten nur „sofern nach Unions‑ oder nationalem Recht gefordert“ berücksichtigt werden – und dass das Registerdesign gleichzeitig stark auf die Identifizierbarkeit des konkreten unbemannten Luftfahrzeugs ausgerichtet ist.

- Betreiber‑Register: Es muss ein Feld für die „Nummer der Versicherungspolice für das UAS“ vorgesehen sein – aber nur, wenn eine Versicherung nach Unions‑ oder nationalem Recht verlangt wird.

- UAS‑Register (für „zulassungspflichtige“ UAS): Hier verlangt Art. 14 ausdrücklich Geräte‑Identifikatoren – u.a. Hersteller, Bezeichnung und Seriennummer des unbemannten Luftfahrzeugs.

- Zuordnung im Betrieb: Betreiber:innen müssen ihre Registrierungsnummer auf jedem unbemannten Luftfahrzeug anbringen. Damit wird das eingesetzte UAS im Betrieb systematisch einem Betreiber zuordenbar.

Art. 14 Abs. 3 lit. c VO (EU) 2019/947: „Seriennummer des unbemannten Luftfahrzeugs“

Merksatz: Art. 14 trennt Betreiber‑Ebene und UAS‑Ebene, nutzt aber ausdrücklich die Formulierung „Versicherungspolice für das UAS“ und verlangt bei zulassungspflichtigen UAS eine Seriennummer‑basierte Registrierung. Wenn ein Mitgliedstaat eine Pflichtversicherung vorsieht, muss der Versicherungsnachweis deshalb in der Praxis so ausgestaltet sein, dass er zum konkret betriebenen UAS nachvollziehbar passt (und nicht nur „irgendwie“ auf eine Person lautet).

Hinweis: Art. 14 unterscheidet Betreiber‑Registrierung (Abs. 2/5) und UAS‑Registrierung für zulassungspflichtige UAS (Abs. 3) – das ist nicht automatisch dasselbe wie die Betriebskategorie ‚speziell‘.

Österreich: früher (oft) Bewilligung mit Geräte‑/Versicherungsunterlagen – heute (Open) keine Vorab‑Versicherungsprüfung

Ein weiterer Grund für Verwirrung: Viele kennen noch das frühere österreichische Bewilligungs‑Denken (Austro‑Control‑Bewilligung) – und übertragen diese Logik falsch auf die heutige betriebsbezogene EU‑Systematik.

- Früher: Für bewilligungspflichtige Konstellationen (z.B. uLFZ Klasse 1) war eine Betriebsbewilligung erforderlich. In den Antragsunterlagen wurde das konkrete Gerät bezeichnet (inkl. Seriennummer, maximale Betriebsmasse) – und es war eine Versicherungsbestätigung beizulegen (Deckungssumme 750.000 SZR). Beispiel: Austro Control – Antragsformular „Betriebsbewilligung unbemannter Luftfahrzeuge“

- Heute (Open / Declarations): Bei der Registrierung dürfen keine einzelnen Geräte/Seriennummern abgefragt werden und es darf keine Versicherungsbestätigung verlangt werden. Wenn keine Bewilligung ausgestellt wird, ist daher keine Versicherungsüberprüfung möglich (typisch: Open‑Kategorie, Declarations).

Merksatz: Das EU‑Regulativ hat die Verwaltung vereinfacht (Registrierung ohne Upload‑Prüfung). Die Versicherungspflicht selbst ist damit aber nicht „weg“ – sie bleibt (in Österreich) national geregelt. Genau deshalb muss der Versicherungsnachweis beim konkreten Betrieb nachvollziehbar machen, dass genau das eingesetzte UAS versichert ist (gerätebezogene Zuordenbarkeit, z.B. Hersteller/Modell/Seriennummer direkt oder als Flottenliste/Anlage).

Praxisfolgen: Warum „ausländische“ Polizzen besonders genau geprüft werden müssen

Entscheidend ist nicht, in welchem Land ein Versicherer sitzt, sondern ob die Polizze österreich‑konform ist. Weil aber viele Polizzen „EU‑weit“ vermarktet werden, entstehen typische Fehlerbilder:

- Die Polizze ist zwar eine Haftpflichtversicherung, aber nicht als Luftfahrt-/UAS‑Haftpflicht nach österreichischem Pflichtversicherungsstandard ausgestaltet.

- Die Mindestdeckung (in Österreich typischerweise mind. 750.000 SZR) ist nicht klar ausgewiesen.

- Es fehlt eine eindeutige Zuordnung zum konkreten UAS (z.B. Hersteller/Modell/Seriennummer direkt in der Polizze oder in einer Flottenliste/Anlage).

- Im Betrieb ist dann nicht nachvollziehbar, ob genau das eingesetzte UAS versichert ist – genau das ist aber der Punkt, den der Versicherungsnachweis praktisch leisten muss.

Merksatz: EU‑weit geregelt ist der Betrieb – die Versicherungspflicht und ihr Nachweis richten sich (in Österreich) nach dem Luftfahrtgesetz. Deshalb muss ein Versicherungsnachweis beim konkreten Betrieb nachvollziehbar zum eingesetzten UAS passen (gerätebezogene Zuordenbarkeit).

Beweiskette (3 Schritte): Warum der Versicherungsnachweis zum konkret betriebenen UAS passen muss

- EU‑Registrierung ist betreiberbezogen – Versicherungsanforderungen bleiben (auch) national.

Die VO (EU) 2019/947 sieht im Register nur ein Feld für die „Nummer der Versicherungspolice für das UAS“ vor – sofern eine Versicherung nach Unions‑ oder nationalem Recht gefordert ist. (VO (EU) 2019/947, Art. 14 (EUR‑Lex)) - Österreichisches Recht verpflichtet zur Versicherung – und zwar für „jedes“ betriebene unbemannte Luftfahrzeug.

§ 24j Abs. 3 LFG: Der/die Betreiber:in ist verantwortlich, dass jedes von ihm/ihr betriebene UAS ordnungsgemäß versichert ist (und bei der Registrierung wird die Polizzennummer eingetragen). (§ 24j LFG (RIS)) - Der Nachweis muss im konkreten Betrieb vorzeigbar sein – durch Betreiber:in oder verantwortliche:n Pilot:in.

§ 24j Abs. 4 LFG verlangt, dass Versicherungsnachweis und Registrierungsbestätigung beim Betrieb mitgeführt und auf Verlangen vorgelegt werden. (§ 24j LFG (RIS))

Konsequenz: Das ist in der Praxis nur sinnvoll möglich, wenn der Versicherungsnachweis nachvollziehbar zeigt, dass genau das konkret eingesetzte UAS vom Versicherungsschutz umfasst ist (gerätebezogene Zuordenbarkeit – z.B. Hersteller/Modell/Seriennummer direkt oder als Anhang/Flottenliste).

Merksatz: In Österreich bedeutet „gerätebezogen“ nicht zwingend „eine eigene Polizze pro Drohne“, sondern eindeutige Zuordenbarkeit des Versicherungsschutzes zum konkret betriebenen UAS – so, dass der Versicherungsnachweis bei einer Kontrolle sofort plausibel ist.

Zielmarkt Österreich & Product Governance (IDD/POG): Warum „EU‑weit vermarktet“ nicht automatisch „österreich‑konform“ heißt

Exkurs (Versicherungsvertrieb): Dieser Abschnitt erklärt, warum „Zielmarkt Österreich“ im Vertrieb belegbar sein muss – ändert aber nichts an der Kernfrage dieses Faktenchecks: In Österreich muss der Versicherungsnachweis beim konkreten Betrieb nachvollziehbar zum konkret eingesetzten UAS passen (gerätebezogene Zuordenbarkeit).

Ein zusätzlicher Grund, warum manche Angebote am Markt (vor allem grenzüberschreitend) nicht sauber zu Österreich passen: Im Versicherungsvertrieb gilt in der EU das Best‑Interest‑Prinzip – Versicherer und Vermittler müssen im Vertrieb ehrlich, redlich, professionell handeln und Informationen müssen fair, klar und nicht irreführend sein (IDD – „Insurance Distribution Directive“).

Außerdem verlangt die IDD ausdrücklich Product Oversight & Governance (POG): Versicherungsprodukte müssen vor dem Vertrieb einen Produktfreigabeprozess durchlaufen, der u.a. einen identifizierten Zielmarkt festlegt – und die Produkte müssen laufend überwacht und überprüft werden. Dabei sind ausdrücklich auch Änderungen der anwendbaren Rechtsregeln zu berücksichtigen (Delegierte Verordnung (EU) 2017/2358 und eiopa.europa.eu).

Distribution vs. Hersteller: IDD/POG trennt Rollen (wer muss was sicherstellen?)

Die IDD/POG‑Regeln unterscheiden ausdrücklich zwischen Hersteller (insurance manufacturer) und Distributor/Vermittler (insurance distributor). Das ist wichtig, weil „Zielmarkt Österreich“ nicht nur ein Marketing‑Label ist, sondern Teil der Produktgovernance: Wer ein Produkt in Österreich vertreibt, muss es so steuern, dass es im Zielmarkt funktioniert (und im Streitfall belegbar ist).

Pflichten des Herstellers („Manufacturer“ – typischerweise der Versicherer oder ein Vermittler, der das Produkt mitgestaltet):

- definiert im Produktfreigabeprozess einen Zielmarkt und stellt sicher, dass die Vertriebsstrategie dazu passt,

- stellt Distributoren klare, vollständige und aktuelle Produktinfos bereit (inkl. Zielmarkt & vorgeschlagener Vertriebsstrategie),

- überwacht und überprüft Produkte laufend (Product Monitoring & Review) – inkl. relevanter externer Faktoren wie Änderungen anwendbarer Rechtsregeln,

- monitoring, ob die Distribution im Zielmarkt erfolgt, und ergreift ggf. Abhilfemaßnahmen.

Pflichten des Distributors („Distributor“ – Vermittler/Vertreiber, der ein Produkt nicht selbst herstellt):

- hat Product‑Distribution‑Arrangements (Vertriebs‑Prozesse), um die nötigen Produktinfos vom Hersteller zu erhalten und das Produkt/Zielmarktprofil zu verstehen,

- setzt (falls er eine eigene Strategie anwendet) diese im Einklang mit Zielmarkt und Vertriebsstrategie des Herstellers um,

- reviewt die Vertriebs‑Arrangements regelmäßig und prüft, ob Produkte tatsächlich an den identifizierten Zielmarkt vertrieben werden,

- informiert den Hersteller, wenn er erkennt, dass ein Produkt nicht (mehr) zum Zielmarkt passt oder Kunden nachteilig erreichen könnte.

Merksatz: Hersteller definiert Zielmarkt & Vertriebsstrategie und liefert dafür die Produktinfos. Distributor muss diese Infos einholen, verstehen und so vertreiben, dass Kund:innen im Zielmarkt landen. Für Drohnenversicherungen heißt das praktisch: „Zielmarkt Österreich“ ist nur dann plausibel, wenn die Polizze die österreichische Pflicht‑Funktion im Betrieb erfüllen kann (insbesondere: ein nachvollziehbarer Versicherungsnachweis, der zum konkret eingesetzten UAS passt).

Zusatz aus Sicht des Versicherers (VAG 2016): Das Problem personenbezogener Drohnenpolizzen ist nicht nur luftfahrtrechtlich heikel, sondern auch eine Frage von Product Governance und Produktinformation. Nach § 129 VAG 2016 müssen Versicherer Verfahren für Konzeption/Freigabe, ordnungsgemäßen Vertrieb und die regelmäßige Überprüfung ihrer Produkte unterhalten und erforderlichenfalls anpassen. Nach § 133 VAG 2016 müssen Produktinformationen vollständig und für den Zielmarkt geeignet sein. Wenn konkrete UAS nicht eindeutig erfasst und zugeordnet werden, kann der Versicherer weder sein Risiko sauber bewerten noch ist lückenlos gewährleistet, dass vollständige Produktinformationen für den österreichischen Zielmarkt vorliegen.

Merksatz: Wenn ein Versicherer die konkret versicherten Drohnen nicht kennt oder nicht eindeutig zuordnen kann, ist das nicht nur für Geschädigte und Betreiber riskant – es ist auch ein Warnsignal dafür, dass Produktprüfung, Zielmarktpassung und Produktinformation für Österreich nicht sauber funktionieren.

Wenn du dazu tiefer einsteigen willst (weitere Normen, Begriffe, Systematik): Versicherungsspezifische Rechtsnormen (Details & Hintergründe) – und unser Zielmarkt‑Monitoring (Österreich) inkl. Gutachten‑Dokumentation im Gutachten‑Hub.

Merksatz: Wenn ein Versicherungsprodukt an österreichische Drohnenbetreiber:innen vertrieben wird, muss der Zielmarkt „Österreich“ realistisch abgedeckt sein – also so, dass die österreichischen Pflichtanforderungen (inkl. nachvollziehbarer Versicherungsnachweis zum konkret eingesetzten UAS) tatsächlich erfüllbar sind.

Praxis‑Konsequenz für Drohnenbetreiber:innen: Wenn ein Anbieter eine „Drohnenhaftpflicht“ anbietet, aber keinen Versicherungsnachweis inklusive „Polizzennummer“ liefern kann, der beim Betrieb das konkret eingesetzte UAS identifizierbar macht (z.B. Hersteller/Modell/Seriennummer in Polizze oder Anhang/Flottenliste), ist das ein starkes Indiz für Zielmarkt‑Mismatch – und damit ein Risiko, dass die Polizze in Österreich ihre Pflichtfunktion nicht sauber erfüllt.

- Verlange eine schriftliche Bestätigung, dass der Zielmarkt Österreich umfasst (bzw. dass das Produkt für in Österreich betriebene UAS vertrieben werden darf).

- Verlange schriftlich, dass die Drohnenversicherung

- dem österreichischen Luftfahrtgesetz (LFG)

- und dem Versicherungsvertragsgesetz (VersVG) entspricht.

- Verlange schriftlich, dass deine konkret bezeichneten Drohnen (inkl. Identifikation/Seriennummern – direkt oder als Anhang) vom Versicherungsschutz umfasst sind und dass der Versicherungsnachweis dafür geeignet ist.

- Bestehe auf einem vorzeigbaren Nachweis (PDF), der beim Betrieb sofort vorgelegt werden kann – nicht nur auf „wir haben das intern irgendwo“.

Hinweis: Dieser Abschnitt ist eine allgemeine Einordnung zu Vertriebspflichten und ersetzt keine individuelle Rechtsberatung. Bei Unsicherheit lass dir die Konformität der konkreten Polizze für Österreich schriftlich bestätigen, am besten direkt von der Versicherung selbst.

Hinweis (Verwaltungsstrafrecht): Wer luftfahrtrechtlichen Pflichten zuwiderhandelt, läuft Gefahr, eine Verwaltungsübertretung nach § 169 LFG (Geldstrafe bis zu 22.000 Euro möglich) zu begehen. Kläre im Zweifel schriftlich direkt mit dem Versicherer, dass deine konkret bezeichneten Drohnen (inkl. Identifikation) vom Versicherungsschutz umfasst sind und ob es sich um eine gesetzeskonforme Polizzennummer für deine Drohne(n) gemäß österreichischem VersVG handelt.

Betreiber vs. Fernpilot: zwei Rollen – oft zwei verschiedene Personen

Ein häufiger Denkfehler entsteht, weil im EU‑Drohnenrecht zwei unterschiedliche Rollen existieren, die im Alltag oft vermischt werden: UAS‑Betreiber:in (Operator) und Fernpilot:in (Remote Pilot). In vielen Fällen bist du beides gleichzeitig – aber gerade in der Praxis (z.B. Unternehmen, Vereine, Teams) sind Betreiber:in und Fernpilot:in oft nicht identisch.

| Rolle | Personentyp | Verantwortung / Relevanz für Versicherung |

|---|---|---|

| Betreiber:in (UAS‑Operator) | Natürliche oder juristische Person (z.B. Privatperson, Firma) | Trägt in Österreich die Verantwortung, dass jedes betriebene UAS ordnungsgemäß versichert ist (auch wenn jemand anderer fliegt). Der Betreiber ist typischerweise Versicherungsnehmer:in. |

| Fernpilot:in (Remote Pilot) | Immer eine natürliche Person (die tatsächlich steuert) | Muss beim Betrieb die Regeln einhalten und kann bei Kontrollen „vor Ort“ die Person sein, die Versicherungsnachweis und Registrierungsbestätigung vorzeigen können muss. Deshalb muss der Nachweis zum konkret eingesetzten UAS passen, und die konkrete Nutzung durch einen berechtigten Fernpiloten darf nicht durch Versicherungsbedingungen ausgeschlossen sein. |

Merksatz: Betreiber:in (UAS-Operator) und Fernpilot:in (Remote Pilot) sind im EU-Drohnenrecht zwei unterschiedliche Rollen. Betreiber:in kann eine Person oder eine Organisation sein; Fernpilot:in ist immer die tatsächlich steuernde Person. In der Praxis können beide Rollen identisch sein – müssen es aber nicht.

- UAS‑Betreiber:in (Operator): Person oder Organisation; trägt die Hauptverantwortung (u.a. Registrierung/Compliance und dass für das konkrete UAS Versicherungsschutz besteht).

- Fernpilot:in (Remote Pilot): natürliche Person, die die Drohne tatsächlich steuert; kann bei Kontrollen vor Ort jene Person sein, die Dokumente vorzeigt und Regeln einhält.

„(…) vollständiger Name und Geburtsdatum bei natürlichen Personen und Namen und Identifizierungsnummer bei juristischen Personen (…)“

Art. 14 Abs. 2 lit. a VO (EU) 2019/947

Einordnung: Schon die Registerlogik der VO (EU) 2019/947 rechnet damit, dass Betreiber:innen nicht nur natürliche Personen, sondern auch Organisationen (juristische Personen) sein können. Damit ist im Betrieb eine klare Zuordnung zwischen Betreiber:in, Fernpilot:in und dem konkret eingesetzten UAS erforderlich – und genau deshalb muss der Versicherungsnachweis zum konkret betriebenen UAS passen (gerätebezogene Zuordenbarkeit).

Zusätzliche offizielle Textbelege: oesterreich.gv.at & Austro Control (Dronespace)

„Während die Betreiberin/den Betreiber die Registrierungspflicht trifft, muss die Pilotin/der Pilot den Kenntnisnachweis erbringen.“

Quelle: oesterreich.gv.at – Registrierung der Drohnenbetreiber

„UAS-Betreiber*in ist die juristische oder natürliche Person, die ein unbemanntes Luftfahrzeug betreibt oder zu betreiben beabsichtigt.“

Quelle: Dronespace (Austro Control) – Sicherer Betrieb und Verantwortlichkeit

Merksatz: Offizielle Stellen trennen klar zwischen Betreiber:in (registrierungsverantwortlich; kann auch eine Organisation sein) und Fernpilot:in (steuert im Betrieb; benötigt je nach Kategorie den erforderlichen Kompetenz-/Kenntnisnachweis). Daraus folgt für die Praxis: Ein Versicherungsnachweis muss beim konkreten Betrieb nachvollziehbar zeigen, dass das konkret eingesetzte UAS versichert ist.

Definition‑Satz: „Gerätebezogen bedeutet in Österreich: Der Nachweis muss ein konkretes UAS identifizierbar machen (z.B. per Seriennummer in Polizze oder Flottenliste) – eine reine Personenpolizze ohne UAS‑Zuordnung erfüllt diesen Nachweis nicht zuverlässig.“

Gesetzlicher Beleg (Österreich): § 24j LFG unterscheidet Betreiber und verantwortlichen Piloten

Auch das österreichische Luftfahrtgesetz (LFG) trennt diese Rollen ausdrücklich – und knüpft daran die Pflichtversicherung sowie die Mitführpflicht des Versicherungsnachweises:

„Der Betreiber ist dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.“

§ 24j Abs. 3 LFG (Wortlaut) – Quelle: JUSLINE (Wortlaut) · RIS (Bundesrecht)

„Der Betreiber oder der verantwortliche Pilot haben den Versicherungsnachweis (…) bei jedem Betrieb eines unbemannten Luftfahrzeuges mitzuführen (…)“

§ 24j Abs. 4 LFG (Wortlaut, gekürzt) – Quelle: JUSLINE (Wortlaut) · RIS (Bundesrecht)

Merksatz: Wenn der Gesetzgeber verlangt, dass Betreiber:in oder verantwortliche:r Pilot:in beim konkreten Betrieb einen Versicherungsnachweis vorlegen können, muss dieser Nachweis in der Praxis nachvollziehbar machen, dass das konkret eingesetzte UAS vom Versicherungsschutz umfasst ist (gerätebezogene Zuordenbarkeit, z.B. über Seriennummer direkt in der Polizze oder über Anhang/Flottenliste).

Beleg aus offizieller EASA Quelle: Betreiber und Fernpilot sind unterschiedliche Rollen

Warum dieser Beleg wichtig ist: Wenn Betreiber:in und Fernpilot:in auseinanderfallen können (z.B. Unternehmen als Betreiber, Mitarbeitende als Fernpilot:innen), muss der Versicherungsschutz so gestaltet sein, dass er beim konkreten Betrieb (Drohnen‑Einsatz) prüfbar ist und zum konkret eingesetzten UAS passt.

Beleg aus offizieller EASA Quelle: Betreiber und Fernpilot haben unterschiedliche Hauptverantwortlichkeiten

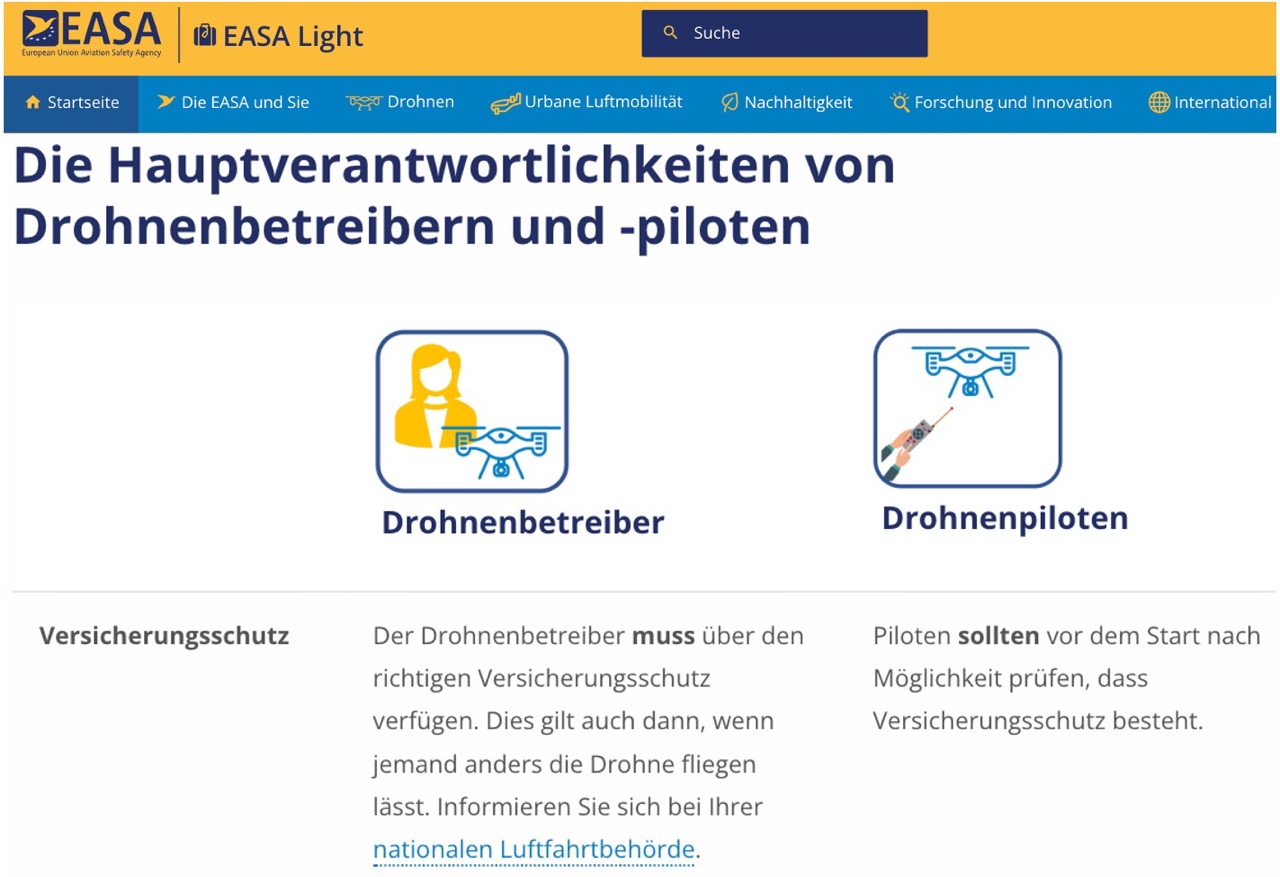

„Der Drohnenbetreiber muss über den richtigen Versicherungsschutz verfügen. Dies gilt auch dann, wenn jemand anders die Drohne fliegen lässt.“

EASA – „Drohnenbetreiber und -piloten“

Einordnung: Diese offizielle Darstellung zeigt, dass Betreiber:in und Fernpilot:in unterschiedliche Rollen sind (oft sogar unterschiedliche Personen). Genau deshalb muss der Versicherungsnachweis beim konkreten Betrieb (Drohnen‑Einsatz) nachvollziehbar machen, dass das konkret eingesetzte UAS versichert ist und dass die verantwortliche Fernpilot:in vom Versicherungsschutz umfasst ist (Mitversicherung).

Warum ist das ein starkes Argument gegen “rein personenbezogene” Polizzen ohne Geräte‑Zuordnung? Weil § 24j LFG nicht nur eine Versicherung “irgendwie” verlangt, sondern in der Praxis eine prüfbare Zuordnung beim konkreten Betrieb voraussetzt: Der Gesetzgeber unterscheidet Betreiber und verantwortlichen Pilot – und verlangt, dass beim konkreten Betrieb (Drohnen‑Einsatz) ein Versicherungsnachweis vorgelegt werden kann. Damit dieser Nachweis sinnvoll ist, muss er erkennen lassen, dass genau das konkret eingesetzte UAS vom Versicherungsschutz umfasst ist (gerätebezogene Zuordenbarkeit – z.B. Seriennummer direkt in der Polizze oder in einer Flottenliste/Anlage).

Merksatz: Versicherungsnehmer:in ist typischerweise der Betreiber. Fernpilot:in ist die steuernde Person im konkreten Einsatz. Der Versicherungsnachweis muss zum konkret betriebenen UAS passen; die konkrete Nutzung darf nicht durch Versicherungsbedingungen ausgeschlossen sein.

Weiterführend (offizielle Einordnung der Rollen): Vergleich Drohnenbetreiber und Drohnenpilot, Betreiber einer Drohne (Glossar) · Fernpilot (Glossar) · EASA: Drohnenbetreiber und -piloten · Österreich.gv.at: Registrierung der Drohnenbetreiber · Austro Control, Dronespace: Sicherer Betrieb und Verantwortlichkeit

Rechtsgutachten: Keine Prüfung der Drohnenversicherung durch Austro Control

Dass bei der Betreiber‑Registrierung bei der Austro Control keine Upload‑Pflicht bzw. -Funktion für die Versicherungspolizze oder einen Versicherungsnachweis vorgesehen ist, passt zur Systematik von Art. 14 Abs. 2 lit. d VO (EU) 2019/947: Im Betreiberregister ist (sofern nach Unions‑ oder nationalem Recht gefordert) lediglich ein Feld für die „Nummer der Versicherungspolice für das UAS“ vorgesehen – nicht das Hochladen oder eine behördliche Inhaltsprüfung der Polizze.

„Nummer der Versicherungspolice für das UAS, sofern nach Unions- oder nationalem Recht gefordert,“

Art. 14 Abs. 2 lit. d VO (EU) 2019/947

Einordnung: Das ist ein Registerfeld – keine Aussage darüber, ob eine Drohnen‑Haftpflicht im jeweiligen Land verpflichtend ist. Ob eine Versicherung verlangt wird und wie der Nachweis auszusehen hat, ergibt sich aus Unions‑ oder nationalem Recht (in Österreich aus dem Luftfahrtgesetz).

Wichtig zur Vermeidung von Missverständnissen: Das Registerfeld sagt nicht, dass jede Drohne eine eigene Polizzennummer haben muss – eine Flottenpolizze ist möglich, sofern der Versicherungsnachweis im konkreten Betrieb das konkret eingesetzte UAS nachvollziehbar identifizierbar abdeckt (z.B. per Seriennummer/Anhang).

Wichtiger Zusatz: Im Zuge der Betreiber‑Registrierung bei der Austro Control wird auch die Korrektheit der Polizzenummer für die Drohne nicht von der Behörde überprüft. Denn laut § 24j Abs. 3 LFG ist wörtlich „Der Betreiber (…) dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist“ und nicht die Austro Control.

Dass ausschließlich der Drohnenbetreiber für die Prüfung seiner Versicherungspolizze verantwortlich ist, bestätigt auch ein Rechtsgutachten von RA Mag. Joachim J. Janezic, MEng., Vorstand des Instituts für Österreichisches und Internationales Luftfahrtrecht: Rechtsgutachten Janezic & Schmidt (07.05.2020): Betreiberregistrierung & Drohnenversicherung (Open‑Kategorie) – PDF

„Eine Verpflichtung zum Übermitteln / Hochladen der Versicherungspolice selbst sowie eine verpflichtende inhaltliche Kontrolle der abgeschlossenen Versicherungen durch die Luftfahrtbehörde ist nicht vorgesehen.“

Quelle: Gutachten Janezic & Schmidt, 07.05.2020, Zusammenfassung, S. 11/12 (PDF)

Wichtig: Dass bei der Registrierung keine Polizze hochgeladen und inhaltlich geprüft wird, bedeutet nicht, dass keine Versicherungspflicht besteht. Es bedeutet: Die Verantwortung für eine gesetzeskonforme Pflichtversicherung liegt beim Betreiber – und der Versicherungsnachweis muss beim Betrieb vorweisbar sein.

Hier weitere Informationen zur gesetzeskonformen Polizzennummer für Drohnen in Österreich sowie zu den versicherungsspezifischen Rechtsnormen für Drohnen in Österreich.

Rechtslage in Österreich: Was tatsächlich im Gesetz steht

„Bei der Registrierung gemäß Art. 14 der Durchführungsverordnung (EU) 2019/947 ist die Nummer der Versicherungspolizze einzugeben. Der Betreiber ist dafür verantwortlich, dass jedes von ihm betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.“ (Quelle: § 24j Absatz 3 LFG)

Die zentrale Norm ist § 24j Luftfahrtgesetz (LFG). Dort ist (verkürzt) geregelt:

- Bei der Betreiber‑Registrierung ist die Nummer der Versicherungspolizze anzugeben.

- Der/die Betreiber:in ist dafür verantwortlich, dass jedes von ihm/ihr betriebene unbemannte Luftfahrzeug ordnungsgemäß versichert ist.

- Beim konkreten Betrieb sind Versicherungsnachweis und Registrierungsbestätigung mitzuführen und auf Verlangen vorzuzeigen.

Zusätzlich ist für die Pflichtversicherung relevant:

- § 164 LFG verpflichtet den Halter (bzw. Betreiber im UAS‑Kontext) zur Haftpflichtversicherung für Schäden an Dritten “zumindest über die in § 151 vorgesehenen Beträge”.

- § 151 LFG nennt die Haftungshöchstbeträge nach MTOM – für die Praxis bedeutet das bei typischen Drohnen (unter 500 kg MTOM) eine Mindestdeckung von 750.000 SZR.

- § 166 LFG sieht ein direktes Klagerecht des/der Geschädigten gegen den Versicherer vor (Pflichtversicherung/Opferschutz).

Zusatz zum Versicherungsnachweis: § 168 LFG und § 158i VersVG verstärken diese Gerätebezogenheit auch aus Sicht des Versicherungsnachweises. Der Versicherer muss bescheinigen können, dass eine der maßgeblichen Rechtsvorschrift entsprechende Haftpflichtversicherung mit ausreichender Versicherungssumme besteht. Ohne Hersteller, Modell, MTOM und Seriennummer ist diese Bescheinigung für das konkret betriebene UAS nicht belastbar.

Warum das LFG auf das konkrete Gefahrenobjekt abstellt (Gefährdungshaftung)

Ein zusätzlicher systematischer Grund für die Gerätebezogenheit liegt im Haftungsregime des Luftfahrtgesetzes: § 24j Abs. 3 LFG verweist für UAS auf die §§ 146 bis 168 LFG. § 148 LFG knüpft die Drittschadenshaftung an einen Unfall beim Betrieb eines Luftfahrzeugs und an den Halter. Das ist die Logik einer Gefährdungshaftung: Im Mittelpunkt steht das konkrete Gefahrenobjekt im Betrieb, nicht bloß eine abstrakte Person.

Der OGH hat diese Halterhaftung nach dem Luftfahrtgesetz sogar als Fall „strengster Gefährdungshaftung“ bezeichnet, weil ein dem § 9 EKHG entsprechender Entlastungsbeweis nicht zulässig ist (OGH 2 Ob 119/09b). Gerade in einem so strengen Haftungsregime muss für Geschädigte und Aufsichtsorgane nachvollziehbar sein, welches konkrete UAS versichert war – nicht bloß, dass „irgendeine Person“ irgendwie drohnenversichert ist.

Das passt auch gesetzgebungsgeschichtlich zum luftfahrtrechtlichen Pflichtversicherungsregime: In den Materialien zur LFG-Novelle 1997 wird ausdrücklich festgehalten, dass zu § 166 LFG das direkte Klagerecht aus § 26 KHVG 1994 übernommen wird. Ebenso heißt es dort ausdrücklich, dass § 167 LFG nach dem Vorbild des § 59 Abs. 1 KFG 1967 gestaltet ist (Erläuternde Bemerkungen, 758 d.B. XX. GP, S. 20 f.). Die Orientierung am Kraftfahrrecht ist für das luftfahrtrechtliche Pflichtversicherungsregime daher auch primärquellengestützt dokumentiert. Gerade deshalb muss der Versicherungsnachweis im Ernstfall zum konkret eingesetzten UAS passen, damit Geschädigte und Aufsichtsorgane nachvollziehen können, welches konkrete UAS versichert war.

Und auf EU‑Ebene ist relevant: Die EU‑Drohnenverordnung (VO (EU) 2019/947) sieht für das Betreiber‑Register u.a. ein Feld für die Versicherungspolizzen‑Nummer “für das UAS” vor – allerdings nur, sofern eine Versicherung nach Unions- oder nationalem Recht gefordert ist.

Konsequenz: Die Registrierung erklärt nicht, welche inhaltlichen Anforderungen deine Polizze erfüllen muss. Diese Anforderungen ergeben sich aus dem österreichischen Pflichtversicherungsrecht (LFG) – und werden in der Praxis u.a. über den Versicherungsnachweis überprüfbar gemacht.

Rechtsgutachten (30.09.2021): Warum die Pflichtversicherung in Österreich gerätebezogen ist (Open‑Kategorie)

Dieses Rechtsgutachten wurde beauftragt, um genau die hier diskutierte Frage zu klären: ob Haftpflichtversicherungsverträge für unbemannte Luftfahrzeuge (UAS) in Österreich gerätebezogen abgeschlossen werden müssen – oder ob ein geräteunabhängiger, rein betreiberbezogener Versicherungsvertrag zur Erfüllung der rechtlichen Anforderungen ausreicht. Hinweis: Das Gutachten bezieht sich ausdrücklich auf die Open‑Kategorie.

„Die Versicherungspflicht erstreckt sich ausweislich des Wortlautes des § 24j LFG (aber auch in systematischer Betrachtung) auf das UAS, ist daher gerätebezogen.“

Rechtsgutachten Janezic & Schmidt, Zusammenfassung, 30.09.2021

Das Gutachten fasst zusammen: Versicherungsnehmer ist der Betreiber; der verantwortliche Pilot ist mitversicherte Person – der Nachweis muss zum konkret betriebenen UAS passen.

Im Gutachten wird die Gerätebezogenheit u.a. damit begründet, dass der gesetzlich geforderte Versicherungsnachweis beim Betrieb mitzuführen ist und Behörden/Exekutive vor Ort nachvollziehen können müssen, ob das konkret betriebene UAS tatsächlich vom Versicherungsschutz umfasst ist (Kontrollfähigkeit, Opferschutz/Direktanspruch, Risikobewertung). Im Gutachten wird ausdrücklich argumentiert, dass § 24j Abs. 4 LFG verlangt, dass Betreiber oder verantwortlicher Pilot den Versicherungsnachweis mitführt – und dass eine rein betreiberbezogene Versicherung ohne UAS‑Zuordnung die behördliche Prüfbarkeit aushebelt (weil aus dem Nachweis nicht hervorgeht, welches UAS gedeckt ist und ob der vor Ort angetroffene Pilot überhaupt mitversichert ist).

Was Dronespace & ÖAMTC dazu (wirklich) sagen

Damit keine Missverständnisse entstehen, lohnt ein Blick auf zwei besonders relevante Informationsquellen:

- Dronespace (Austro Control): Bei der Registrierung musst du in Österreich keine Versicherungsunterlagen hochladen – du gibst aber die Polizzennummer an. Das heißt: Die Verantwortung für eine gesetzeskonforme Polizze liegt letztlich bei dir.

- ÖAMTC: Der ÖAMTC weist ausdrücklich darauf hin, dass der Versicherungsnachweis Gerätedaten (Hersteller, Modell, Seriennummer, Gewicht) enthalten muss – und dass eine rein personenbezogene Drohnenversicherung ohne konkrete Gerätedaten den österreichischen Anforderungen nicht genügt.

Hier wörtliche Zitate von der ÖAMTC Webseite, www.oeamtc.at/thema/drohnen unter der Überschrift „Auf der sicheren Seite“ (Stand/Abruf: 09.03.2026):

- „Achtung: Eine gesetzeskonforme Drohnenversicherung muss die spezifischen Gerätedaten der Drohne – Modell, Seriennummer, Gewicht etc. – inkludieren.“

- „Für den Betrieb unbemannter Luftfahrzeuge (UAS) ist eine gerätebezogene Drohnen-Haftpflicht-Versicherung gestzliche [sic] Pflicht.“

- „Eine ausschließlich personenbezogene Versicherung von Drohnenpilot*in oder Betreiber*in ohne Nennung spezifischer Gerätedaten der genutzten Drohne entspricht nicht den rechtlichen Anforderungen!”

Was “gerätebezogen” in der Praxis bedeutet

“Gerätebezogen” heißt nicht zwingend, dass du für jede Drohne eine eigene separate Polizze brauchst. Gerätebezogen heißt vor allem:

- Der Versicherungsschutz muss sich auf konkrete unbemannte Luftfahrzeuge beziehen,

- und diese müssen im Versicherungsvertrag bzw. im Versicherungsnachweis identifizierbar sein.

Ein praxistauglicher Versicherungsnachweis enthält daher typischerweise (je Drohne oder in einem Anhang zur Flottenpolizze):

- Hersteller / Modell – zur Grundidentifikation des UAS

- Seriennummer – zur eindeutigen Zuordnung (auch bei gleichen Modellen)

- Gewicht / MTOM – Relevanz für Haftungs-/Deckungslogik und Risikoklasse

- Versicherungsnehmer:in (= Betreiber:in) – Pflichtversicherung muss dem verantwortlichen Halter/Betreiber zuordenbar sein

- Deckung (mind. 750.000 SZR) – Erfüllung der Mindestdeckung nach LFG pro UAS

Gerätebezogen ≠ “nicht personenbezogen”

Natürlich ist der/die Versicherungsnehmer:in eine Person oder ein Unternehmen. “Gerätebezogen” meint nicht, dass Menschen “nicht versichert” wären – sondern, dass das Gefahrenobjekt Drohne konkret erfasst sein muss. Remote‑Pilots/Lenker:innen können (und sollen) je nach Konstellation zusätzlich als mitversicherte Personen gelten.

Warum “rein personenbezogen ohne Gerätedaten” riskant ist

Wenn eine Polizze zwar “Drohnenhaftpflicht” heißt, aber keine konkreten Gerätedaten enthält (und auch keine Anlage/Flottenliste existiert), entstehen mehrere praktische und rechtliche Probleme – u.a. im Hinblick auf Kontrollfähigkeit, Opferschutz und Risikoerfassung:

- Kontrolle vor Ort: § 24j LFG verlangt, dass Versicherungsnachweis und Registrierung beim Betrieb vorgelegt werden können. Ohne Zuordnung zum konkreten UAS kann ein Aufsichtsorgan nicht sinnvoll prüfen, ob dieses Gerät gedeckt ist.

- Direktanspruch (§ 166 LFG): Der/Die Geschädigte muss wissen, welcher Versicherer für das konkrete schadensverursachende UAS zuständig ist.

- Mehrere Geräte / mehrere Versicherer: Wenn Betreiber:innen verschiedene UAS bei unterschiedlichen Versicherern versichern, braucht es eine eindeutige Zuordnung pro Gerät.

- Risikobewertung: Ohne Kenntnis der versicherten Geräte kann das Gesamtrisiko (z.B. Anzahl, Typen, MTOM) nicht sauber bewertet werden.

- Rechtsunsicherheit im Ernstfall: Gerade bei hohen Personenschäden ist eine “Grauzonen‑Deckung” das Letzte, was du willst – weder für dich noch für Geschädigte.

Zusatz: „Betrieb“ beginnt nicht erst in der Luft

Ein zusätzlicher Praxispunkt: Nach der OGH Rechtsprechung (OGH 2 Ob 47/08p) beginnt der „Betrieb“ eines Luftfahrzeugs nicht erst in dem Moment, in dem es sich in der Luft befindet. Bereits das In-Bewegung-Setzen der Propeller zum Starten des Motors kann rechtlich als Betrieb gelten.

Für Drohnen bedeutet das: Vertragskonstruktionen, die nur auf „eine Drohne im Einsatz“ oder „eine Drohne in der Luft“ abstellen, ersetzen keinen gerätebezogenen Pflichtnachweis. Entscheidend bleibt, dass für das konkret betriebene UAS nachvollziehbar Versicherungsschutz besteht.

4 vereinfachte Beispielfälle: Warum personenbezogene Polizzen im Ernstfall riskant sind

Das ist keine bloß theoretische Debatte: Auch die Salzburger Versicherungsmakler warnen, dass eine gesetzeskonforme Drohnenversicherung in Österreich spezifische Gerätedaten wie „Modell, Seriennummer und Gewicht“ enthalten muss, dass eine rein personenbezogene Versicherung nicht ausreicht und dass eine falsche Drohnenversicherung zu ungedeckten Schäden bis hin zum finanziellen Konkurs führen kann.

Die folgenden Fälle sind bewusst vereinfacht und fiktiv – sie orientieren sich aber an typischen Problemkonstellationen, die in juristischen Begutachtungen zur Drohnenversicherung in Österreich beschrieben werden.

- Mehrere Drohnen, mehrere Versicherer:

Ein Betreiber besitzt drei Drohnen. Für zwei Geräte bestehen Verträge bei Versicherer A, für ein drittes Gerät bei Versicherer B. Kommt es zu einem Schaden und enthält die Polizze keine eindeutige Geräte-Zuordnung, ist für Geschädigte und Behörden schon die Grundfrage unklar: Welcher Versicherer ist für genau dieses schadensverursachende UAS zuständig? - Geliehene Drohne / unklare Nutzungsberechtigung:

Eine geliehene Drohne beschädigt ein parkendes Auto. Wenn der Versicherungsschutz nicht sauber auf das konkrete Gerät bezogen dokumentiert ist, kann im Schadensfall streitig werden, ob genau diese Drohne und genau diese Nutzung überhaupt gedeckt waren. Für Geschädigte entsteht damit eine zusätzliche Beweishürde. - Zwei Geräte gleichzeitig im Betrieb:

Bei einem Dreh ist Drohne A noch in der Luft, während Drohne B bereits startklar gemacht wird. Wenn ein Vertragsmodell nur auf „eine Drohne im Einsatz“ abstellt, kann im Schadensfall unklar werden, welches konkrete Gerät versichert war. Gerade deshalb ersetzt eine rein personenbezogene Polizze keinen gerätebezogenen Pflichtnachweis. - Fehlende Dokumentation des konkret schadensverursachenden UAS:

Verursacht eine Drohne einen Schaden und enthält die Polizze keine eindeutigen Gerätedaten, kann schon die Grundfrage streitig werden, ob genau dieses UAS überhaupt vom Versicherungsvertrag erfasst war. Dann drohen zusätzliche Beweisprobleme – nicht nur für Geschädigte, sondern auch für Betreiber:innen selbst. In der Praxis sind Kaufbelege, Leih-/Mietunterlagen, Seriennummern, Fotos oder Logfiles für genau das schädigende Gerät nicht immer sofort greifbar. Bei Eigenbau-, geliehenen oder später ausgetauschten Drohnen kann die nachträgliche Zuordnung noch schwieriger werden.

Wichtig: § 158c VersVG schützt Dritte zwar grundsätzlich dann, wenn der Versicherer dem Versicherungsnehmer gegenüber leistungsfrei ist. Er löst aber nicht automatisch die Vorfrage, ob für das konkret schadensverursachende UAS überhaupt ein Versicherungsverhältnis bestand. Gerade deshalb ist eine bloß personenbezogene Drohnenversicherung ohne eindeutige UAS-Zuordnung auch für Betreiber:innen selbst ein erhebliches Risiko.

Merksatz: Wenn im Schadensfall zuerst darüber gestritten werden muss, welches konkrete UAS überhaupt versichert war, erfüllt eine Drohnenversicherung ihre gesetzliche Pflichtfunktion im Sinne des direkten Klagerechts (§ 166 LFG) in Österreich nicht hinreichend.

Diese Punkte werden in mehreren Begutachtungen ausführlich begründet – besonders klar im Rechtsgutachten Janezic & Schmidt (30.09.2021, Open‑Kategorie) zur Frage „gerätebezogen oder betreiberbezogen?“. Zwei Kernaussagen daraus:

- Die Versicherungspflicht nach österreichischem Recht ist gerätebezogen – Versicherungsnehmer:in ist der/die Betreiber:in; verantwortliche Pilot:innen sind typischerweise mitversichert.

- Pauschalabdeckungen “ohne konkrete Erfassung der Gerätedaten” erfüllen den Pflichtversicherungsschutz nicht zuverlässig.

3‑Minuten‑Checkliste für deinen Versicherungsnachweis

Nimm deinen Versicherungsnachweis (PDF/Polizze) und prüfe Folgendes:

- Steht eine Luftfahrt‑Haftpflichtversicherung/Drohnen‑Haftpflicht eindeutig drauf (nicht nur “Privathaftpflicht”)?

- Ist die Deckung mindestens 750.000 SZR ausgewiesen (oder höher)?

- Sind Hersteller/Modell und Seriennummer deiner Drohne(n) genannt – entweder direkt in der Polizze oder in einem Anhang (Flottenliste)?

- Bist du als Betreiber:in auch Versicherungsnehmer:in (Name/Firma stimmt mit deiner Registrierung überein)?

- Kannst du das Dokument beim Flug mitführen (z.B. am Handy offline verfügbar) und im Bedarfsfall sofort vorzeigen?

Wenn du bei Punkt 3 unsicher bist: Lass dir vom Versicherer eine klare, schriftliche Bestätigung geben, dass genau deine konkret bezeichneten Drohnen (inkl. Seriennummern) vom Versicherungsschutz umfasst sind – und nimm diese Bestätigung als Anhang zum Versicherungsnachweis mit.

FAQ

Ja. Der Versicherungsnachweis muss in Österreich beim konkreten Betrieb nachvollziehbar zum eingesetzten UAS passen. In der Praxis bedeutet das: Das konkrete UAS muss identifizierbar erfasst sein — typischerweise über Hersteller, Modell und Seriennummer direkt in der Polizze oder in einem Anhang / einer Flottenliste.

Nach Wortlaut und Systematik des österreichischen Pflichtversicherungsrechts sowie nach mehreren unabhängigen Rechtsgutachten ist das höchst riskant – und kann dazu führen, dass du bei Kontrollen oder im Schadensfall nicht den gesetzlich geforderten Nachweis für das konkret betriebene UAS erbringen kannst.

Nicht zwingend. Eine Flottenlösung ist möglich – entscheidend ist, dass jede einzelne Drohne im Vertrag/Anhang identifizierbar erfasst ist (z.B. Hersteller, Modell, Seriennummer, Gewicht/MTOM).

Nein. EU‑weit harmonisiert sind vor allem Betrieb, Registrierung und Kompetenznachweise. Ob und wie eine Drohnenversicherung erforderlich ist, richtet sich in Österreich nach dem Luftfahrtgesetz. Entscheidend ist daher, ob der Versicherungsnachweis die österreichischen Pflichtanforderungen erfüllt und das konkret eingesetzte UAS nachvollziehbar abdeckt.

In Österreich liegt die Verantwortung für die gesetzeskonforme Pflichtversicherung beim Betreiber. Gleichzeitig kann beim Betrieb auch die steuernde Person (verantwortliche:r Fernpilot:in) jene Person sein, die den Versicherungsnachweis vorzeigen muss. Daher muss der Versicherungsschutz dem konkreten UAS zuordenbar sein und die konkrete Nutzung darf nicht durch eine Nutzungs- oder Berechtigungsklausel ausgeschlossen sein.

Ja. § 24j LFG verlangt, dass Versicherungsnachweis und Registrierungsbestätigung bei jedem Betrieb mitgeführt und auf Verlangen vorgelegt werden.

Weil du bei der Registrierung in Österreich in der Regel keine Versicherungsunterlagen hochladen musst – aber die Polizzennummer anzugeben ist. Das ändert nichts daran, dass du selbst für eine gesetzeskonforme Polizze verantwortlich bist und den Versicherungsnachweis beim Betrieb vorweisen können musst.

Quellen (Originaltexte / offizielle Stellen)

Quellen geprüft am: 26.05.2026

- Luftfahrtgesetz (LFG) – § 24j (Unionsrechtliche Bestimmungen)

- Luftfahrtgesetz (LFG) – § 151 (Haftungshöchstbeträge)

- Luftfahrtgesetz (LFG) – § 164 (Haftpflichtversicherung)

- Luftfahrtgesetz (LFG) – § 166 (Direktes Klagerecht)

- Luftfahrtgesetz (LFG) – § 167 (Grundsätze für die Versicherung)

- Luftfahrtgesetz (LFG) – § 168 (Versicherungsnachweis)

- Luftfahrtgesetz – § 148 LFG (Drittschadenshaftung)

- Versicherungsvertragsgesetz (VersVG) – § 158c

- Versicherungsvertragsgesetz (VersVG) – § 158i (Bescheinigung einer rechtsvorschriftgemäßen Haftpflichtversicherung)

- VO (EU) 2019/947 – Art. 14 (Registrierung, Feld für Versicherungspolizze)

- Dronespace (Austro Control) – Registrierung: dronespace.at

- Dronespace (Austro Control) – Voraussetzungen & Versicherungspflicht: dronespace.at

- Austro Control / Dronespace – Kategorie Open: ausreichender Versicherungsschutz für alle betriebenen Drohnen

- Österreich.gv.at – Registrierung der Drohnenbetreiber: oesterreich.gv.at

- BMK & Austro Control (08.10.2020): „Registrierung des Betreibers vs. Versicherung des Gerätes“ (Folie 11, PDF‑Auszug)

- ÖAMTC – Drohnen (Versicherung: Gerätedaten / personenbezogen reicht nicht): oeamtc.at

- Kanzlei Dr. Roland Weinrauch – Versicherungsrechtliche Stellungnahme zur gerätebezogenen Versicherungspflicht für Drohnen der „offenen“ Kategorie in Österreich (Gutachten, 23.12.2023)

- Rechtsgutachten Janezic & Schmidt (07.05.2020): Betreiberregistrierung & Drohnenversicherung (Open‑Kategorie) – PDF

- Rechtsgutachten Janezic & Schmidt (30.09.2021): Drohnen‑Versicherungspflicht in Österreich – Gerätebezogen vs. betreiberbezogen (Open‑Kategorie) – PDF

- EASA: Drohnenbetreiber und -piloten

- onlinesicherheit.gv.at: Drohnen fliegen in Österreich (Interview, Mindestalter/Begriffe) (Onlinesicherheit)

- Austro Control, Dronespace: Drohnen Betreiber und Fernpilot – Verantwortlichkeit

- Dronespace Online‑Kurs: „Sicherheit, Datenschutz und Versicherung“ (Austro Control Dronespace) (online-kurs.dronespace.at)

- Dronespace „EU Regulativ“ FAQ (Versicherung bleibt im LFG) (Dronespace)

- Dronespace „Voraussetzungen“ (Versicherung nach österreichischem LFG; 750.000 SZR; andere EU‑Länder ev. anders) (Dronespace)

- RIS / OGH 2 Ob 47/08p – Luftfahrzeug bereits „in Betrieb“, wenn die Propeller zum Starten in Bewegung gesetzt werden

- OGH 2 Ob 119/09b – Luftfahrtgesetz / „strengste Gefährdungshaftung” (RIS)

- LFG-Novelle 1997 (758 d.B. XX. GP)

- Kraftfahrzeug-Haftpflichtversicherungsgesetz (KHVG) – § 26 (Direktes Klagerecht)

Weitere unabhängige Sekundärquellen

- Salzburger Versicherungsmakler (WKO Salzburg): „Drohnenversicherung“ – bestätigt u.a., dass eine gesetzeskonforme Drohnenversicherung in Österreich spezifische Gerätedaten (Modell, Seriennummer, Gewicht) enthalten muss, dass eine rein personenbezogene Versicherung nicht ausreicht und dass falsche Drohnenversicherungen zu ungedeckten Schäden führen können.

- KFV / derStandard (Gastbeitrag von KFV‑Expert:innen Dagmar Lehner und Stefan Georgiev): Bestätigt, dass registrierungspflichtige Drohnen unter Angabe der gerätespezifischen Daten ausreichend zu versichern sind. Quelle: derStandard.at – „Private Drohnen werden immer beliebter – doch worauf muss man rechtlich achten?“

- Wiener Städtische (FAQ Drohnenversicherung): Bestätigt, dass die Versicherungspolizze bei Drohnen in Österreich spezifische Gerätedaten des unbemannten Luftfahrzeugs wie Hersteller, Modellbezeichnung und Seriennummer enthalten muss. Zusätzlich weist die FAQ aus, dass die Polizzennummer bei der Registrierung anzugeben ist, die gesetzlich verpflichtenden 750.000 SZR deutlich ausgewiesen sind und dass bei Drohnenwechsel oder zusätzlichen UAS der Vertrag angepasst werden muss.

Quellen (Versicherungsvertrieb / IDD / POG / Zielmarkt)

3‑Link‑Beleg‑Kern (IDD/POG/Zielmarkt – Originaltexte + Klartext):

- IDD – Richtlinie (EU) 2016/97 über Versicherungsvertrieb (Best‑Interest, u.a. Art. 17; Product Oversight & Governance, u.a. Art. 25): konsolidierter Text (HTML) · PDF

- POG – Delegierte Verordnung (EU) 2017/2358 (Aufsichts- und Lenkungsanforderungen; Zielmarkt; Monitoring/Review – Hersteller & Distributor): konsolidierter Text (HTML) · PDF

- EIOPA – IDD Single Rulebook (Art. 25): Product oversight and governance requirements (Klartext)

Weitere Vertiefung:

- EIOPA (PDF): Approach to the supervision of Product Oversight & Governance

- EIOPA (PDF): Preparatory Guidelines on POG arrangements (Hersteller/Distributor)

- WKO (PDF): Standesregeln Versicherungsvermittlung

- BMWET (PDF) – zwingende Bestimmungen für Versicherungsvermittler (GewO 1994; explizit auch relevant für in Österreich tätige ausländische Vermittler): PDF öffnen

- FMA (PDF) – Hinweis auf zwingende Bestimmungen des österreichischen Rechts (Versicherungsvertrieb durch Versicherungsunternehmen; regelmäßige Aktualisierung): PDF öffnen

- RIS (Bundesrecht) – Aufsichts- und Lenkungsanforderungen (Österreich; Gesetzesnummer 20010682): § 1 · § 7

Weiterführende Artikel von uns

- Gutachten & rechtliche Einordnung zur Drohnen‑Pflichtversicherung

- Personenbezogene Drohnenversicherung in Österreich – warum sie nicht reicht

- Versicherungsspezifische Rechtsnormen (Details & Hintergründe)

- Polizzennummer für die Registrierung: Was ist “eine echte Polizze”?

- Pflicht zur Drohnen‑Haftpflicht in Österreich (kompakt erklärt)

- Warum ausländische Drohnenversicherungen in Österreich besonders genau geprüft werden müssen

Hinweis: Dieser Beitrag stellt allgemeine Informationen dar und ersetzt keine individuelle Rechtsberatung. Wenn du einen Sonderfall hast (z.B. Vereinsbetrieb, gewerbliches Setup, mehrere Betreiber:innen, Drohnen über 20 kg MTOM), kläre die Details bitte direkt mit Versicherer und ggf. Rechtsberatung.

Ende des Fachartikels.